![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

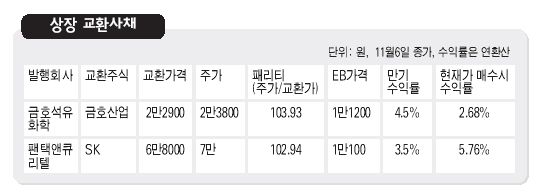

[투자 길라잡이] 교환사채 전환사채(CB)엔 두 동생이 있다. 형의 유명세에 가려 덜 알려진 신주인수권부 사채(BW)와 교환사채(EB). 채권 형태로 보유하며 이자를 받다가 주가가 오르면 주식으로 갈아타 투자수익을 높일 수 있다는 공통점이 있어 이들을 삼형제라 부른다. 하지만 형제간에도 유전자는 조금씩 다를 수밖에 없다. 여기선 주식연계채권 중 교환사채만의 특성을 통해 형만한 아우도 있다는 사실을 증명해보자. 두 종목에 양다리 걸쳐=교환사채는 말 그대로 사채 보유자가 원하면 발행회사가 갖고 있는 주식으로 교환해주는 채권이다. 재밌는 것은 채권이 주식으로 바뀔 뿐 아니라 전환사채나 신주인수권부 사채와 달리 회사도 같이 바뀐다는 점이다. 예를 들어 현재 채권시장에서 거래되고 있는 팬택앤큐리텔(이하 팬큐) 교환사채는 교환청구를 하면 에스케이_ 주식으로 받는다. 따라서 교환사채에 투자할 때는 발행회사뿐만 아니라 주식 교환대상 회사까지 살펴보며 판단해야 한다. 발행회사는 원리금 지급능력이 확실한지, 교환회사는 주가상승 탄력이 있는지에 초점을 맞춘다. 그렇다면 교환사채가 상대적으로 전환사채 등에 비해 투자하기가 까다로운 게 아니냐고 반문할 수 있다. 하지만 그만큼 안전하다. 전환사채나 신주인수권부 사채는 발행회사의 재무구조에 문제가 생기면 사채와 주식 가격이 동반하락한다. 전환차익은 커녕 채권의 안정성마저 흔들리는 것이다. 반면 교환사채는 발행회사가 유동성 위기에 몰리면 교환청구를 통해 다른 회사 주식으로 탈출할 수 있다. 물론 교환 대상 종목의 주가가 교환가격보다 높다면 매매차익까지 얻을 수 있고 주가가 낮더라도 최악의 상황은 피할 수 있다. 반대로 교환회사가 잘못되면 갈아타지 않고 발행사가 주는 채권이자에 만족하면 된다. ㄱ채권과 ㄴ주식에 걸쳐있는 교환사채의 양면성이 위험을 분산시키는 효과를 낳는 것이다. 갈아타기 더 빠르고 안전=주식으로 전환하는 데 보름 안팎 걸리는 전환사채나 신주인수권부 사채와는 달리 교환사채는 교환을 청구하면 당일이나 그 다음날 바로 들어온다. 전환사채나 신주인수권부 사채의 경우 전환청구가 들어오면 신주를 발행해야 하지만, 교환사채는 이미 발행된 주식을 주기 때문이다. 금호석유화학이 발행한 교환사채는 금호산업 주식으로 교환된다. 금호산업 주가는 현재 교환가격을 웃돌아 교환하면 바로 차익을 얻을 수 있다.(표 참조)

지난주 시장에선 팬큐 주식뿐만 아니라 교환사채 가격도 대량거래를 수반하며 출렁거렸다. 루머가 돈 탓이다. 공교롭게 교환대상인 에스케이 주가도 최근 교환가격을 넘어섰다. 때마침 ㅇ증권사는 지난주에 팬큐 교환사채를 보유한 고객들에게 교환청구를 권유한 것으로 알려졌다. 하지만 투자자들은 서두를 필요가 없다. 팬큐 교환사채의 교환대상인 에스케이 주식은 유가증권을 관리하는 증권예탁결제원과 신탁특약이 맺어져 있다. 예탁은 보관에 그치지만 신탁은 소유권이 발행회사에서 예탁원으로 넘어온 것으로 교환사채권자 외에는 아무도 넘볼 수 없게 돼 있다. 증권예탁원은 “신탁이 된 교환주식은 어떠한 경우에도 주식교환이 100% 보장된다”고 밝혔다. 지금 재야의 고수들은 2003년 봄 에스케이글로벌(현재 에스케이네트웍스) 교환사채의 대반전 사례를 떠올리며 조용히 때를 기다리고 있다. 한광덕 기자 kdhan@hani.co.kr

관련기사

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱