아파트 주택담보대출을 받은 소비자가 더 낮은 금리의 상품으로 갈아탈 수 있는 비대면 대출 이동 시스템이 이르면 올해 말 출시된다. 금융당국은 이를 계기로 은행 간 경쟁이 활발해져 대출금리가 낮아질 것으로 기대하고 있다. 다만 대출금리 하락은 가계대출 증가세를 누그러뜨리려는 최근의 정책 방향과 정반대인 터라 ‘정책 엇박자’라는 지적이 나온다.

금융위원회는 주담대와 전세대출의 대환 인프라 구축 방안을 25일 발표했다. 올해 안에 인프라 구축을 끝내 올해 말이나 내년 초에 서비스를 개시한다는 계획이다. 여러 대출상품을 비교·추천해주는 민간 플랫폼도 함께 출시된다. 플랫폼에는 은행과 보험사, 저축은행 등 32개 금융회사가 대출상품 정보를 제공할 계획이다.

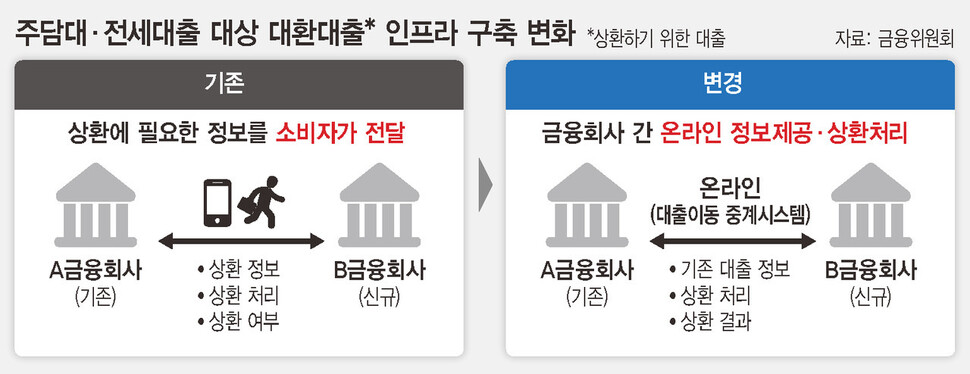

대환대출 인프라는 소비자가 ㄱ사에서 ㄴ사 상품으로 갈아탈 때 ㄴ사가 ㄱ사에 온라인으로 상환할 수 있게 만든 시스템이다. 상환에 필요한 정보도 두 회사가 온라인으로 주고받는다. 기존에는 소비자가 상환에 필요한 정보를 받아 ㄴ사에 전달하면 ㄴ사 쪽 법무사가 ㄱ사를 방문해 상환하는 식이었다. 인프라를 통하면 소비자와 금융회사 모두에게 더 편리한 셈이다.

주담대는 아파트 담보 대출에 한해 인프라 이용이 가능하다. 다세대·연립 주택 등의 경우 실시간으로 시세를 조회하기 어렵다는 점을 고려해 제외했다. 이제까지 대환이 불가능했던 전세대출은 주택 유형과 상관없이 모두 대상에 포함했다. 이들 대출상품 시장의 경쟁을 촉진해 서민들의 주거비용 부담을 덜어준다는 취지다. 지난 6월 말 기준으로 주담대·전세대출 잔액은 971조원 수준이다.

인프라의 흥행 여부를 둘러싼 전망은 엇갈린다. 일단 대출원금 규모가 크고 만기도 긴 주담대의 경우 이미 대환이 어느 정도 일어나고 있는 만큼, 인프라를 통해 더 간편한 대환이 가능해지면 대환 수요가 늘어날 수 있다. 다만 다양한 서류를 제출해야 하는 대출심사 절차와 최대 일주일이 넘는 심사 기간은 달라지지 않는 탓에 수요가 얼마나 늘어날지는 미지수라는 평가다. 특히 전세대출은 만기가 짧고 중도상환수수료는 비싸서 대환 수요가 많지 않을 가능성도 높다.

앞서 출시한 신용대출 대환 인프라의 흥행 실패도 금융위 입장에서는 부담을 키우는 요인이다. 올해 5월 말 개시된 신용대출 대환 인프라를 통해 이동한 대출자산은 지난 15일까지 총 1조5849억원이었다. 지난 6월 말 신용대출 잔액 238조원의 0.67%에 불과하다. 금융위는 원래 대환 한도를 금융회사별 최대 4천억원으로 설정해뒀으나 이런 한도가 불필요해진 상황이라고도 설명했다.

주담대·전세대출 대환 인프라가 흥행에 성공해도 문제다. 금융회사들이 대환 수요에 대응하기 위해 경쟁적으로 금리를 낮추면 이미 빠르게 늘고 있는 가계대출을 자극할 수 있는 탓이다. 실제로 금융위는 대환 인프라의 기대 효과 중 하나로 금융회사의 경쟁적 금리 인하를 거론하고 있다. ‘정책 엇박자’라는 지적이 나오는 까닭이다. 신진창 금융위 금융산업국장은 “총부채원리금상환비율(DSR) 규제 등은 그대로 적용되기 때문에 ‘정책 엇박자’라는 지적에는 동의하지 않는다”고 말했다.

이재연 기자

jay@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")