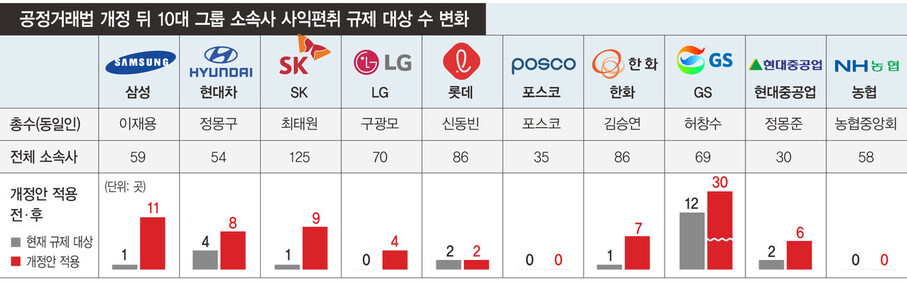

재벌그룹 내부거래 규제는 1998년 외환위기(IMF) 여파로 퇴출위기에 놓인 부실 계열사들에 자금·자산을 지원해 억지로 기업 생명을 연장하는 것을 막고자 처음 도입됐다. 이후 총수 일가 지분이 많은 회사에 내부거래가 급증하는 현상에 착안해 2013년께

총수 사익편취 규제가 추가로 도입됐다.

내부거래 규제의 역사는 공정거래위원회와 재벌그룹의 쫓고 쫓기는 싸움의 역사다. 이른바 ‘주식 아홉 주의 마법’으로 불렸던 현대글로비스 사례가 대표적이다. 2013년 당시 정몽구 현대자동차 회장과 아들인 정의선 부회장은 규제 시행에 앞서 현대글로비스 보유 주식(3750만주·지분율 43.4%)을 팔기 시작해, 3년만에 보유 주식을 1124만9991주(지분율 29.999997%)로 떨어뜨렸다. 총수 일가 지분율은 단 9주 차이로 30%을 밑돌았다. 사익편취 규제가 총수 일가 지분율 30%(비상장기업은 20%)를 기준섬으로 삼고 있는 점을 노린 것이다. 규제에서 벗어난 현대글로비스는 여전히 내부 일감 비중이 높은 회사다. 지난해 기준 국내 매출액 중 내부거래 비중은 48.5%(국외 매출 포함할 경우 내부거래 비중 21.6%)다.

현대글로비스처럼 규제 마지노선인 ‘30%’(총수 일가 지분율)를 한 발짝 벗어난 재벌 기업들은 꽤 많다. 공정위 자료를 보면, 케이씨씨(KCC)건설(29.99%)과 코리아오토글라스(29.90%), 하이트진로홀딩스(28.96%), 이마트(28.56%), 에이치디씨(HDC)아이콘트롤스(28.89%) 등 30개 기업이 해당한다. 지분율 조정 외에 합병·증여·계열분리 등 방식으로 규제를 회피하는 경우도 많다. 지난해

경제개혁연구소가 집계해보니, 이에 해당하는 기업이 2018년 기준 40곳에 이른다.

이런 전례에 비춰볼 때, 설령 사익편취 규제를 강화한

공정거래법 개정안이 국회를 통과해도 유사 현상이 되풀이되리란 전망도 나온다. 성경제 공정위 기업집단정책과장은 <한겨레>에 “지분율의 몇%까지 규제한다는 방식에 한계가 있는 게 사실”이라며 “개정안 국회 처리 뒤 보완책이 필요하면 추가 대책을 마련할 것”라고 말했다.

홍석재 기자

forchis@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")