![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

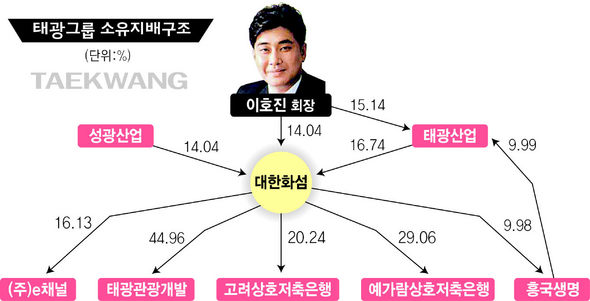

주주이익 소극적…기업가치 비해 주가·배당률 낮아

태광 대응따라 장기전 가능성…성공 여부는 불투명

태광 대응따라 장기전 가능성…성공 여부는 불투명

장하성 펀드 왜 대한화섬인가 “우리나라에는 지나치게 기업가치가 낮은 회사가 너무 많다. 이는 국부 손실이다. 기업지배구조 개선 펀드를 통해 이런 회사들이 제값을 받는 계기가 되길 바란다.” ‘코리아 디스카운트’의 원인으로 꼽혀온 국내 기업의 후진적 기업지배구조를 개선하기 위해 ‘장하성 펀드’(한국기업지배구조 개선 펀드)가 대한화섬의 지분 5%를 사들여 본격 활동을 시작했다. 이 펀드의 실질적 책임자인 장하성 고려대 교수(경영대학 학장)는 1990년대 중반부터 삼성전자 등 국내 재벌그룹의 지배구조와 경영행태를 비판해온 대표적인 재벌개혁론자다. 기업지배구조 개선 펀드란?=기업지배구조와 관련된 투자는 크게 사회책임투자(SRI) 펀드와 기업지배구조 개선 펀드로 나뉜다. 전자는 지배구조뿐 아니라 재무제표, 사회·윤리·환경적으로 모범적인 우량기업을 골라 투자하는 펀드다. 세계적으로 사회책임투자 규모는 이미 3천조원에 이를 정도로 미국·유럽 등 선진국에서는 본궤도에 올라 있다. 후자는 후진적 지배구조로 제값을 받지 못하는 기업 주식을 취득한 뒤 직접 개선을 요구해 기업가치를 높이는 펀드다. 장하성 펀드는 후자에 속한다. 국내에서 관련 펀드로는 지난 2001년 삼성투신운용의 ‘에코펀드’, 2003년 씨제이투자증권의 ‘사회책임투자 엠엠에프’가 나왔지만 별 관심을 끌지 못했다. 그러나 지난해 에스에이치자산운용에 이어 올해 들어 농협시에이투신운용과 알리안츠자산운용이 펀드를 선보이면서 눈길을 끌고 있다. 여기에 ‘장하성 펀드’가 활동을 시작하면서 주주권리를 중시하는 기관투자가의 새로운 모델이 제시될 가능성이 높아지고 있다.

장하성 고려대 교수

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱