서울의 한 빌라촌. 김혜윤 기자 unique@hani.co.kr

통계청과 한국은행·금융감독원이 지난 1일 발표한 ‘2022년 가계금융복지조사’ 결과는 뒷말을 낳았다. 이 통계는 전국 2만여 표본가구 조사를 통해 국내 가계의 살림살이 형편을 보여주는 대표 지표다. 이번 조사에서 가구주 나이가 만 15∼29살인 가구의 올해 3월 말 기준 가구당 평균 부채가 5014만원으로 1년 전보다 41.2%(1464만원) 급증한 것으로 나타났다. 같은 기간 전체 가구의 부채 증가율인 4.2%보다 훨씬 높다. “20대 이하 청년 가구주들이 금융권 빚과 전세 보증금을 끼고 집을 샀기 때문”이라는 통계청 설명이 뒤따랐다.

내집 마련에 나선 청년들이 ‘영끌(영혼까지 끌어모은 대출)의 늪’에 빠졌다는 보도가 이어졌다. ‘20대가 무슨 집이냐’, ‘앞뒤 가리지 않은 무리한 투자는 본인 책임이다’, ‘그래도 투자한 게 부럽다’는 견해들도 적지 않았다. 그러나 가계금융복지조사의 최근 6년치 자료를 보면, 20대 이하 청년 가구주의 사정은 알려진 것과 많이 다르다.

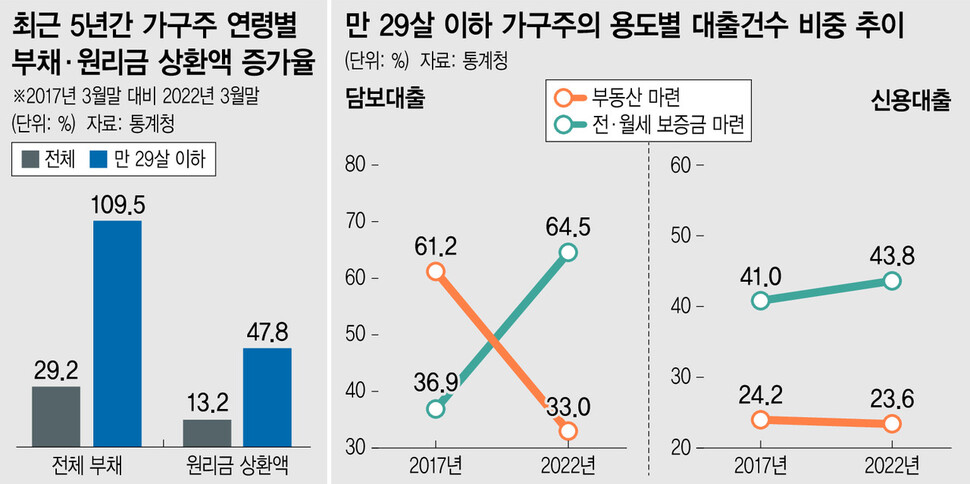

부모로부터 독립한 20대 가구주 세대의 부채가 대폭 불어난 건 올해만의 일이 아니다. 이 가구들의 가구당 평균 부채는 2017년 3월 말 2393만원에서 올해 3월 말 5014만원으로 5년 만에 109.5%나 불어났다. 전체 부채에서 90% 이상을 차지하는 금융부채가 2배 넘게 늘어난 까닭이다. 같은 기간 전체 가구의 평균 부채는 29.2% 늘어났다.

20대 가구주 세대의 대출 용도를 살펴보면, 거주 및 비거주 주택 등 부동산 마련을 위한 대출 비중은 5년 새 큰 폭으로 감소했다. 예를 들어 전체 금융부채의 70% 안팎을 차지하는 담보 대출을 받은 이유가 ‘부동산 마련 때문’이라고 답한 대출 건수 비율은 2017년 61.2%에서 올해 33%로 반토막 났다. 전체 가구의 부동산 구매를 위한 담보 대출 비중이 2017년 69.6%에서 올해 67.4%로 유지된 것과는 딴판이다.

전체 금융부채의 20%남짓인 신용대출도 마찬가지다. 20대 가구주 세대의 전체 신용 대출 건수 중 부동산 구매 목적의 대출 건수 비중은 올해 23.6%로 5년 전(2017년 24.2%)에 견줘 외려 소폭 뒷걸음질했다.

반면 그간 빚 증가를 이끈 건 전·월세 보증금 마련 용도의 대출이다. 20대 가구주의 담보 대출 중 전·월세 보증금 마련을 위한 대출 건수 비율은 2017년 36.9%에서 올해 64.5%로 껑충 뛰었다. 집값 따라 치솟는 임차 보증금을 조달하기 위해 청년 가구주들이 보증 기관의 보증을 담보로 한 전세자금 대출 등 금융권 빚을 낸 셈이다. 한국부동산원에 따르면 아파트를 포함한 전국 주택의 평균 전셋값은 5년 새(2017년 3월 대비 올해 3월) 8.6%, 서울·경기·인천 등 수도권 전세금은 12.3% 올랐다. 통계청 관계자는 “길게 보면 20~30대 부채가 빠르게 늘어난 건 주로 전·월세 보증금을 마련하기 위한 것으로, 주택 구매용 대출 증가가 대세라고 볼 수는 없다”며 “지난해와 올해 20대 세대주들 중 일부가 빚을 내 집을 산 것으로 보인다”고 말했다.

실제로 전세를 끼고 집을 산 일부 20대 가구주들로 인해 20대의 올해 임대보증금 부채(거주주택 임대)가 전년 대비 158.6% 증가하기도 했다. 그러나 임대보증금은 전체 부채에서 차지하는 비중이 10%에도 미치지 못한다. 지난해 20대 임대보증금 부채는 가구당 평균 169만원이고, 올해도 평균 437만원에 불과하다. 증가율이 커 보이지만, 원금액 자체가 매우 작다는 얘기다. 이른바 ‘갭 투자’ 증가가 청년 부채가 급증한 결정적 이유라고 보기는 어렵다.

국토교통부 통계를 보면, 20대 이하가 지난해 매입한 전국 주택 수는 6만3028가구로 1년 전에 견줘 1.8%(1109가구) 늘어났다. 한국의 지난해 연간 주택 매매 거래량 가운데 20대 이하가 사들인 주택 수 비중은 6.2%로, 전체 100채 중 6채꼴이다.

박종오 기자

pjo2@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![태영건설 워크아웃, 진짜로 ‘나랏돈’ 안 들어가나요? [뉴스AS]](https://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0117/53_17054463238324_20240116503740.jpg "태영건설 워크아웃, 진짜로 ‘나랏돈’ 안 들어가나요? [뉴스AS]")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")