통계청 조사를 보면 19살 이상 인구의 34.6%가 ‘준비능력 없음’(39.1%), ‘앞으로 준비할 계획’(33.3%) 등 사유로 현재 노후 준비를 못하고 있다. 사진은 서울 광화문 사거리에서 출근길에 나선 시민들. 박종식 기자 anaki@hani.co.kr

정부가 국민연금과 기초연금을 합쳐 노후소득 ‘월 100만원 보장’을 초점으로 한 국민연금 개편안을 내놓았으나, 월 소득이 100만원 안팎이거나 보험료를 장기간 납부할 수 없는 저소득층은 공적연금만으로는 이러한 정책 목표를 달성하기 어려운 것으로 나타났다.

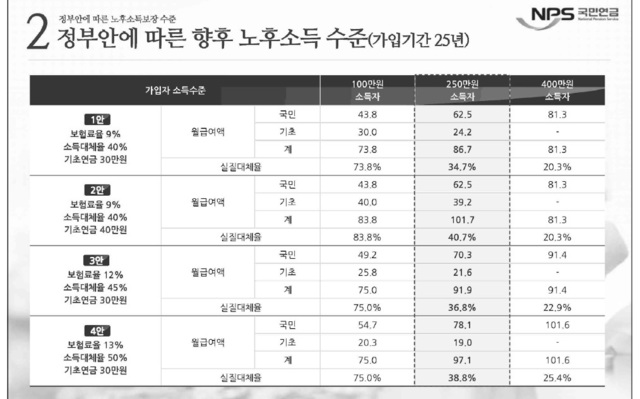

지난해 말 정부는 국회에 제출한 ‘제4차 국민연금 종합운영계획안’을 통해 ① 현행 보험료율 9%, 소득대체율(생애 평균소득 대비 연금 수령액 비중) 40% 유지 ② 국민연금 개편 없이 기초연금만 2022년까지 월 40만원으로 인상 ③ 소득대체율 2021년까지 45%, 보험료율 2031년까지 12% ④소득대체율 2021년까지 50%, 보험료율 2036년까지 13% 등 4가지 개편안을 제시했다.

29일 오전 서울 여의도 국회의원회관 제2세미나실에서 열린 ‘노후소득보장 100만원, 어떻게 실현할 것인가’ 토론회에서 이용하 국민연금원장은 “정부 개편안을 월 100만원 소득자에 적용해보면 25년간 국민연금 가입시 만 65살 이후 국민·기초연금 합쳐 매달 73만8천원(1안)·83만8천원(2안)·75만원(3·4안) 가량을 받게 된다”고 설명했다. 소득과 물가상승은 고려하지 않았으며, 제도 개편이 시행되는 해에 국민연금에 가입해 25년 동안 보험료를 납부한 경우를 가정한 수치이다.

현재 국민연금 가입자 평균 소득인 월 250만원을 버는 사람이 가입기간 25년을 채울 경우엔 만 65살 이후 매달 86만7천원(1안), 101만7천원(2안), 91만9천원(3안), 97만1천원(4안)을 받을 수 있다. 월 400만원 소득자의 노령연금은 81만3천원(1·2안), 91만4천원(3안), 101만6천원(4안)으로 나타났다. 매달 400만원을 버는 경우엔 소득하위 70% 이하 노인에게 주는 기초연금 지급 대상에 포함되지 않는 것으로 보았다.

이용하 원장은 “저소득·단기 (국민연금) 가입자들은 공적연금만으로 노후소득 월 100만원을 보장하기 어렵다. 기초연금을 소득에 따라 차등화 한다거나 연금체계에 변화를 주는 등 추가 대책이 필요하다”고 말했다. 또 그는 정부가 노후소득 ‘월 100만원 보장'을 정책 목표로 정한 의미를 거듭 강조했다. 경제협력개발기구(OECD)에선 가처분소득(사적으로 번 돈과 정부 지원금을 합치고 세금 등을 제외한 소득) 기준으로 중위소득 50% 미만 상태를 ‘빈곤'으로 규정하는데, 2016년 기준 국내에서 빈곤을 가르는 기준 소득은 약 101만원이다. 공적연금을 통해 노후 빈곤을 예방하고 삶의 질을 높이겠다는 것이다.

현재 만 65살 인구 가운데 기초·국민연금 동시 수급자 비중은 25.5%이며, 매달 60~70만원 가량을 받고 있다. 국민연금연구원 자료를 보면, 70년 뒤에는 기초·국민연금 동시 수급자가 만 65살 이상 인구 중 56.7%로 늘어난다.

박현정 기자

saram@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

, ‘앞으로 준비할 계획’(33.3%) 등 사유로 현재 노후 준비를 못하고 있다. 사진은 서울 광화문 사거리에서 출근길에 나선 시민들. 박종식 기자 anaki@hani.co.kr")