![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

한 직원이 증시 상황을 나타내는 전광판 밑에서 전화 통화를 하고 있다. 인도네시아는 미국의 금리 인상 때 상당한 충격을 받을 것으로 예상되는 국가 가운데 하나다. 자카르타/AFP 연합뉴스")

인도네시아 수도 자카르타 증권거래소에서 14일(현지시각) 한 직원이 증시 상황을 나타내는 전광판 밑에서 전화 통화를 하고 있다. 인도네시아는 미국의 금리 인상 때 상당한 충격을 받을 것으로 예상되는 국가 가운데 하나다. 자카르타/AFP 연합뉴스

신흥국 유동성 위기 직면할 수도

‘중국 리스크’ 탓 수출증가도 한계

“2년간 충격 받아와 영향 적을 수도”

‘중국 리스크’ 탓 수출증가도 한계

“2년간 충격 받아와 영향 적을 수도”

미국 중앙은행인 연방준비제도(Fed·연준)가 16일(현지시각) 시장 전문가들의 예상대로 9년 만에 기준금리 인상에 나설 경우 한국을 포함한 신흥국들이 큰 후폭풍에 휩싸일 것이라는 우려가 나오고 있다.

2008년 금융위기 이후 연준이 경기부양을 위해 대규모 통화완화 정책에 나서면서 시장에 풀려나간 달러는 높은 수익을 쫓아 신흥 시장에 대거 투자됐다. 미국이 금리를 올리기 시작하면, 이렇게 풀려나간 달러가 미국으로 회귀를 시작하면서 신흥시장은 유동성 위기에 직면할 수 있다. 연준이 2013년 12월 ‘테이퍼링’(양적완화 축소)을 시작해 달러 강세 현상이 나타나면서 신흥국의 자금 이탈은 이미 일정 정도 나타나고 있다.

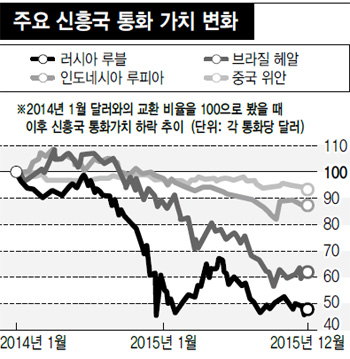

신흥국의 통화 가치는 올들어 크게 하락하고 있다. 지난 11일 기준 러시아 루블과 브라질 헤알은 연초 대비 각각 22%, 44% 가치가 추락했다. 주식 시장도 불안하다. 주요 신흥국 증시를 반영하는 모건스탠리캐피털인터내셔널(MSCI) 신흥시장지수는 11일 기준 773.56으로 연초 대비 19% 하락했다. 앞으로 관건은 미국이 금리 인상을 단행할 경우에 신흥국에서의 자금 이탈 정도에 달려있다.

신흥국 통화 가치가 하락하면 보통 신흥국의 수출이 증가하는 긍정적 효과도 있지만 이번에는 이마저도 기대하기 힘들 수 있다고 영국 <파이낸셜 타임스>가 13일(현지시각) 전했다. 신문은 그 이유가 ‘중국 리스크’ 때문이라고 전했다.

미국이 금리를 인상할 움직임을 보이자 중국은 자국의 수출경쟁력을 강화하기 위해 위안의 가치 하락을 유도하고 있다. 국가가 사실상 환율을 결정하는 관리변동환율제를 채택하고 있는 중국은 지난 8월 이후 위안 가치를 달러 대비 4% 떨어뜨렸다. 중국이 위안 가치를 떨어뜨리면 중국에 원자재나 부품을 수출하는 신흥국들은 수출액이 별로 늘지 않을 수 있다.

실제로 올들어 신흥국의 통화 가치가 하락했지만 수출은 오히려 감소하고 있다. 시장조사업체 캐피털이코노믹스에 따르면 지난 9월 신흥국 수출은 지난해 같은 기간 대비 12.5%나 줄었다. 이는 금융위기 때인 2008~2009년 이후 가장 큰 폭의 감소였다. 수출이 줄어든 곳도 광범위해서 중남미, 아시아, 아프리카, 동유럽 주요 국가들이 대부분 포함돼 있었다. 한국도 지난 9월과 10월 수출액이 전년 동월 대비 각각 8.3%와 15.8% 감소해 예외가 아님을 보여줬다.

신흥국들의 부채도 문제다. 미국이 풀어놓은 수조달러가 신흥국에 각종 대출로 흘러들었다. <파이낸셜 타임스>는 시장조사업체 롬바르드스트리트리서치를 인용해 “신흥시장 민간 부문의 부채가 국내총생산(GDP)의 105% 수준이다”라고 전했다. 신문은 일부 신흥국 기업들은 통화 약세 여파로 부채를 갚기 어려워지는 악순환에 빠질 수 있다고 전했다. 부채는 대개 달러 표시로 돼 있어, 신흥국 통화가 약세가 되면 갚아야 할 돈은 더 늘어나게 된다. 타이를 비롯한 아시아 각국의 가계 대출 증가도 또다른 위기의 뇌관이 될 수 있다.

그러나, 연준이 2013년 12월부터 테이퍼링을 시작한 뒤부터 신흥국 경제는 이미 충격을 받아왔기 때문에, 연준이 막상 기준금리를 올려도 신흥국들이 심각한 충격을 받지 않을 수 있다는 주장도 있다. 브라질 중앙은행 국제업무 담당 국장인 토니 볼폰은 “신흥국들이 큰 충격을 받지 않으리라 예상하다. 이미 2년 동안 충격을 받지 않았느냐”고 말했다고 <파이낸셜 타임스>는 전했다.

조기원 기자 garden@hani.co.kr

신흥국들의 부채도 문제다. 미국이 풀어놓은 수조달러가 신흥국에 각종 대출로 흘러들었다. <파이낸셜 타임스>는 시장조사업체 롬바르드스트리트리서치를 인용해 “신흥시장 민간 부문의 부채가 국내총생산(GDP)의 105% 수준이다”라고 전했다. 신문은 일부 신흥국 기업들은 통화 약세 여파로 부채를 갚기 어려워지는 악순환에 빠질 수 있다고 전했다. 부채는 대개 달러 표시로 돼 있어, 신흥국 통화가 약세가 되면 갚아야 할 돈은 더 늘어나게 된다. 타이를 비롯한 아시아 각국의 가계 대출 증가도 또다른 위기의 뇌관이 될 수 있다.

그러나, 연준이 2013년 12월부터 테이퍼링을 시작한 뒤부터 신흥국 경제는 이미 충격을 받아왔기 때문에, 연준이 막상 기준금리를 올려도 신흥국들이 심각한 충격을 받지 않을 수 있다는 주장도 있다. 브라질 중앙은행 국제업무 담당 국장인 토니 볼폰은 “신흥국들이 큰 충격을 받지 않으리라 예상하다. 이미 2년 동안 충격을 받지 않았느냐”고 말했다고 <파이낸셜 타임스>는 전했다.

조기원 기자 garden@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱