![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

벤 버냉키 전 연방준비제도위원회(FRB) 의장은 양적 완화에 대단히 적극적인 사람이었다. 위기 돌파에 도움이 된다면 헬기에서 돈을 뿌리는 일도 서슴지 말아야 한다고 얘기할 정도였다. 그런 버냉키 의장도 양적 완화가 실물 경제에 도움을 주는지에 대해서 확신하지 못했다. 긍정적인 효과가 분명히 있을 거라 추정했을 뿐이었다. 양적 완화가 효과를 발휘하기 위해서는 중간에 많은 과정을 거쳐야 하기 때문이다.

양적 완화는 실물보다 금융시장에 더 효과적이다. 실물 부문이 개선되려면 중앙은행에서 나온 유동성이 대출을 통해 경제 전체로 퍼지는 과정을 거쳐야 하는데 쉬운 일이 아니다. 반면 금융시장은 주가와 금리가 가지고 있는 선행성 때문에 유동성이 빠르게 반응할 수 있다.

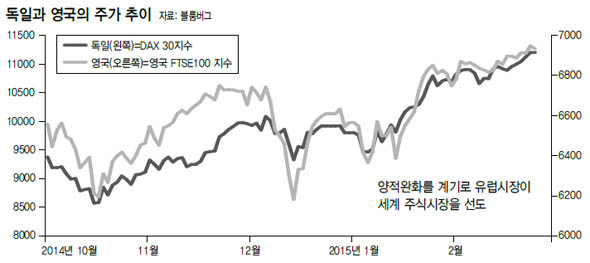

양적 완화로 촉발된 유럽 주가 상승이 국내 시장에 영향을 주고 있다. 올 들어 독일과 영국 주식 시장이 각각 14%와 6% 오를 정도로 강세를 보였으니, 상대적으로 부진한 우리 시장이 유럽의 영향을 받는 게 당연하다. 또 다른 이유도 있다. 유럽이 돈을 푸는 정책을 쓰지 않았다면 주식시장은 미국의 양적 완화 종료와 금리 인상으로 인한 유동성 축소 공포에 시달렸을 것이다. 유럽 양적 완화로 이런 악재가 희석됐다.

유럽 양적 완화로 촉발된 주가 상승이 얼마나 더 이어질지 가늠하기 어렵다. 아베노믹스가 시작됐을 때 일본 주식시장이 6개월간 70%가 올랐다. 미국의 2차 양적 완화 때에는 상승률이 10%에 지나지 않았다. 시장의 반응이 이렇게 제각각인 건 정책 강도와 시행 당시 상황이 다르기 때문이다. 유럽의 경우 주가가 많이 오른 상태에서 양적 완화를 시작했으므로 아베노믹스와 같은 효과를 기대하긴 힘들 걸로 판단된다.

양적 완화에 의한 유동성 효과가 본격화되면, 시간이 흐를수록 주가 흐름이 강해지는 일이 종종 벌어진다. 그래서 평소 같으면 시장을 뒤흔들 악재도 힘을 못 쓰는 경우가 자주 있다. 그리스가 그 경우였는데 유럽은행과 그리스가 정면으로 맞섰지만 시장에 영향을 주지 않았다. 악재를 쉽게 이겨낼 정도로 유동성의 힘이 최고조로 올라가고 있는 상황이어서 당분간 시장이 상승세를 이어가지 않을까 생각된다.

주식시장이 휴식에 들어가는 건 양적 완화에 따른 금융시장 반응이 일단락 된 후부터다. 그 때까지도 실물 쪽에서는 변화가 나타나지 힘들기 때문에 주가와 펀더멘털 사이에 공백이 생기면서 조정이 진행되는 형태가 될 것이다. 이런 과정 없이 주가가 계속 상승하려면 정책 효과가 사라질 때쯤 새로운 정책이 다시 나와야 하는데 지금 유럽 사정을 감안하면 불가능한 얘기다.

이종우 아이엠투자증권 리서치센터장

양적 완화로 촉발된 유럽 주가 상승이 국내 시장에 영향을 주고 있다. 올 들어 독일과 영국 주식 시장이 각각 14%와 6% 오를 정도로 강세를 보였으니, 상대적으로 부진한 우리 시장이 유럽의 영향을 받는 게 당연하다. 또 다른 이유도 있다. 유럽이 돈을 푸는 정책을 쓰지 않았다면 주식시장은 미국의 양적 완화 종료와 금리 인상으로 인한 유동성 축소 공포에 시달렸을 것이다. 유럽 양적 완화로 이런 악재가 희석됐다.

유럽 양적 완화로 촉발된 주가 상승이 얼마나 더 이어질지 가늠하기 어렵다. 아베노믹스가 시작됐을 때 일본 주식시장이 6개월간 70%가 올랐다. 미국의 2차 양적 완화 때에는 상승률이 10%에 지나지 않았다. 시장의 반응이 이렇게 제각각인 건 정책 강도와 시행 당시 상황이 다르기 때문이다. 유럽의 경우 주가가 많이 오른 상태에서 양적 완화를 시작했으므로 아베노믹스와 같은 효과를 기대하긴 힘들 걸로 판단된다.

양적 완화에 의한 유동성 효과가 본격화되면, 시간이 흐를수록 주가 흐름이 강해지는 일이 종종 벌어진다. 그래서 평소 같으면 시장을 뒤흔들 악재도 힘을 못 쓰는 경우가 자주 있다. 그리스가 그 경우였는데 유럽은행과 그리스가 정면으로 맞섰지만 시장에 영향을 주지 않았다. 악재를 쉽게 이겨낼 정도로 유동성의 힘이 최고조로 올라가고 있는 상황이어서 당분간 시장이 상승세를 이어가지 않을까 생각된다.

주식시장이 휴식에 들어가는 건 양적 완화에 따른 금융시장 반응이 일단락 된 후부터다. 그 때까지도 실물 쪽에서는 변화가 나타나지 힘들기 때문에 주가와 펀더멘털 사이에 공백이 생기면서 조정이 진행되는 형태가 될 것이다. 이런 과정 없이 주가가 계속 상승하려면 정책 효과가 사라질 때쯤 새로운 정책이 다시 나와야 하는데 지금 유럽 사정을 감안하면 불가능한 얘기다.

이종우 아이엠투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱