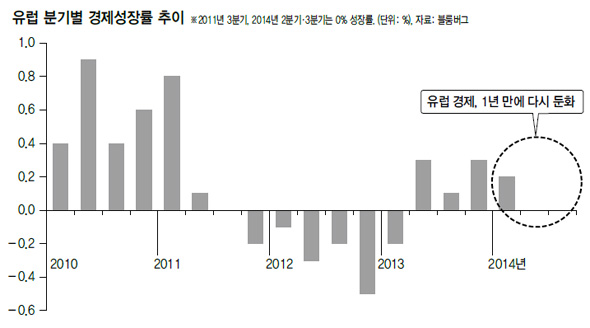

수요 부족이 유럽 경기 침체의 원인이다.

8월 유럽의 평균 실업률은 11.5% 였다. 국가별로는 독일만 6%대에 머물렀을 뿐, 프랑스를 비롯한 주요국 대부분이 12% 이상을 기록했다. 스페인은 26.1%에 달할 정도였다. 실업률이 이렇게 비정상적으로 높다 보니 임금 소득이 정체되면서 수요 증가가 나타나지 않고 있다.

수요를 늘리기 위한 시도가 없었던 건 아니다. 올해 6월과 9월, 두 차례나 기준 금리를 인하했고, 자산담보부증권(ABS)을 비롯한 채권 매수도 이루어졌다. 효과가 아직 나타나지 않고 있는데, 그렇다고 추가로 정책을 내놓을 입장도 못 된다. 기준 금리는 더 내릴 수 없는 단계에 있고, 물가 하락 압력 때문에 미국 연방준비위원회가 썼던 양적 완화를 도입하기도 힘들다.

재정정책은 무용지물이 됐다. 유럽 국가들은 2011년 신재정협약을 통해 재정적자를 국내총생산(GDP)의 3% 이내, 정부부채는 국내총생산의 60%를 넘지 못하도록 규정했다. 2013년 재정적자 비율을 보면 남부유럽은 물론 프랑스까지 3%를 넘었다. 정부부채 비율은 평균 92.7%로, 유로국가 대부분이 60% 이상을 기록하고 있다. 재정정책을 쓸 수 있는 상항이 아니라는 얘기가 된다. 정부부채가 정해진 한도를 넘을 경우 시간을 두고 이를 줄여 재정을 건전화시키도록 규정하고 있지만, 이를 무시하고 감축 기간을 1~2년 연장했다. 경기가 부진하다는 이유에서다. 현실적인 필요에 의해 규정이 완화된 건데, 그래서 재정을 통해 경기를 부양하려는 안이 더 호응을 얻지 못하고 있다. 규정 완화도 꺼림칙한데 규정을 무시하는 건 받아들이기 힘들기 때문이다. 독일이 특히 부정적이다. 4년 전부터 재정긴축을 통해 각국이 재정 건전화를 이룩하자는 주장을 되풀이할 정도다.

유럽 경기 둔화는 세계 경제에 다양한 영향을 끼친다. 먼저 중국 경제를 압박한다. 3분기 중국의 성장률이 7.3%를 기록했지만 최대 수출 지역인 유럽의 경제 침체가 심화될 경우 성장률이 떨어질 수 있다. 유럽과 중국 경제 동시 둔화는 원자재를 떨어뜨려 이머징(신흥) 국가들에 부담을 줄 수 있다.

주식시장이 자리를 잡지 못하고 있다. 종합주가지수가 2050에서 1900까지 연속 하락한 영향으로 상당한 반등이 이루어질 만도 한데 지지부진한 양상을 벗어나지 못했다. 시장의 힘이 강한 반등을 끌어낼 정도가 못되기 때문이다. 3분기 실적이 기대 이하로 나오고 있다. 이래저래 적극적으로 투자에 나설 때가 아닌 것 같다. 유럽시장이 좀 안정되고 난 후 투자 시기를 잡는 게 바람직하지 않을까 생각된다.

이종우 아이엠투자증권 리서치센터장

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")