![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

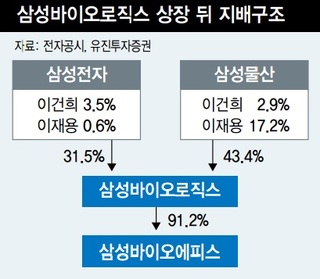

삼성물산이 최대주주로 이재용의 ‘뉴삼성’ 길 닦아

공모가 산정방식 논란 속 지배구조 개편 수혜 기대

공모가 산정방식 논란 속 지배구조 개편 수혜 기대

다음달 10일 상장을 앞두고 기관들의 ‘러브콜 세례’를 받은 삼성바이오로직스가 갤럭시노트7 여진이 가시지 않는 삼성그룹 분위기를 반전시킬 수 있을지 관심을 끌고 있다.

바이오로직스의 공모가격은 지난 28일 기관들의 물량 확보 경쟁으로 희망가 범위의 상단인 13만6000원에 결정됐다. 공모가 기준 시가총액은 9조원에 육박한다.

바이오로직스는 2011년 설립된 바이오의약품 위탁생산 업체다. 2010년 이건희 삼성그룹 회장이 ‘10년 먹거리 발언’을 한 뒤 바이오산업이 신수종 사업에 선정되면서 설립됐다. 생산능력 기준으로 세계 3위인 바이오로직스는 2018년에 제3공장이 완공되면 세계 1위로 올라선다.

2012년에는 바이오시밀러 개발 업체인 삼성바이오에피스가 뒤이어 설립됐다. 바이오로직스가 미국의 바이오젠과 합작해 만든 이 회사는 올 들어 미국과 유럽에 잇달아 바이오시밀러를 출시했다. 바이오시밀러는 바이오의약품의 복제약을 말한다. 현재 연간 10억달러 이상의 매출을 기록하고 있는 초대형 바이오신약의 특허가 2020년까지 대부분 만료되기 때문에 바이오시밀러 사업이 주목을 받고 있다.

시장에선 바이오로직스의 상장을 계기로 삼성그룹의 성장전략이 정보기술(삼성전자), 금융(삼성생명), 바이오(삼성물산)라는 3대축으로 선명하게 재편되고 있다는 분석이 나온다. 특히 삼성전자의 헬스케어와 삼성메디컬의 의료기기 부문이 바이오로직스와 연계해 시너지를 내는 방향으로 바이오 사업이 전개될 것으로 보인다. 곽진희 유진투자증권 연구원은 “삼성전자의 모바일 기술과 바이오로직스의 예방의학이 결합하는 사업모델에 주목하고 있다”고 말했다.

이번 공모 과정에서 삼성전자는 일부 지분을 매각하는 반면 삼성물산은 주식 수를 그대로 유지한다. 이에 삼성그룹 지배구조의 정점에 있는 삼성물산이 최대주주 지위를 확고히 하면서 삼성물산 지분 17.2%를 보유하고 있는 이재용 부회장의 ‘뉴삼성’ 체제에 힘이 실리고 있다는 분석이 나온다. 이상헌 하이투자증권 연구원은 “삼성그룹의 미래 성장동력인 바이오 부문은 삼성물산이 전적으로 담당하게 될 것”이라며 “이재용 부회장이 지분을 많이 확보한 삼성물산이 삼성그룹을 지배하는 구실을 할 것으로 보인다”고 짚었다.

바이오로직스 공모가에 대해 시장은 엇갈린 반응을 나타내고 있다. 이 회사는 증권신고서에서 바이오로직스의 영업가치와 바이오에피스의 지분가치를 합산하는 방법으로 기업가치를 산정했다. 일반적으로 사용되지 않는 생산능력당 기업가치와 매출액당 기업가치 산정이라는 평가방법을 적용했다.

바이오 업종이 다른 산업보다 성장성이 높다는 평가를 받는 편이긴 하지만 바이오로직스가 설립 이후 한 차례도 흑자를 내지 못한 점에 비춰 공모가가 너무 높은 것이 아니냐는 의문도 제기된다. 공모주 수요예측에 참여했던 투자자문회사 관계자는 “이번 공모가격 산정방식이 매우 독특해 이해하기 힘들었지만 삼성그룹의 브랜드와 지배구조를 고려해 받아들였다”고 털어놨다.

증권사들은 바이오로직스가 상장 뒤 공모가보다 높은 15만원 안팎에 거래될 것으로 예상했다. 김태희 현대증권 연구원은 “바이오로직스의 시가총액을 10조5000억원(주당 15만8700원)으로 추정한다”는 의견을 내놨다. 바이오로직스는 다음달 2~3일 한국투자증권 등 6개 증권사에서 공모주 청약을 받는다.

한광덕 기자 kdhan@hani.co.kr

2012년에는 바이오시밀러 개발 업체인 삼성바이오에피스가 뒤이어 설립됐다. 바이오로직스가 미국의 바이오젠과 합작해 만든 이 회사는 올 들어 미국과 유럽에 잇달아 바이오시밀러를 출시했다. 바이오시밀러는 바이오의약품의 복제약을 말한다. 현재 연간 10억달러 이상의 매출을 기록하고 있는 초대형 바이오신약의 특허가 2020년까지 대부분 만료되기 때문에 바이오시밀러 사업이 주목을 받고 있다.

시장에선 바이오로직스의 상장을 계기로 삼성그룹의 성장전략이 정보기술(삼성전자), 금융(삼성생명), 바이오(삼성물산)라는 3대축으로 선명하게 재편되고 있다는 분석이 나온다. 특히 삼성전자의 헬스케어와 삼성메디컬의 의료기기 부문이 바이오로직스와 연계해 시너지를 내는 방향으로 바이오 사업이 전개될 것으로 보인다. 곽진희 유진투자증권 연구원은 “삼성전자의 모바일 기술과 바이오로직스의 예방의학이 결합하는 사업모델에 주목하고 있다”고 말했다.

이번 공모 과정에서 삼성전자는 일부 지분을 매각하는 반면 삼성물산은 주식 수를 그대로 유지한다. 이에 삼성그룹 지배구조의 정점에 있는 삼성물산이 최대주주 지위를 확고히 하면서 삼성물산 지분 17.2%를 보유하고 있는 이재용 부회장의 ‘뉴삼성’ 체제에 힘이 실리고 있다는 분석이 나온다. 이상헌 하이투자증권 연구원은 “삼성그룹의 미래 성장동력인 바이오 부문은 삼성물산이 전적으로 담당하게 될 것”이라며 “이재용 부회장이 지분을 많이 확보한 삼성물산이 삼성그룹을 지배하는 구실을 할 것으로 보인다”고 짚었다.

바이오로직스 공모가에 대해 시장은 엇갈린 반응을 나타내고 있다. 이 회사는 증권신고서에서 바이오로직스의 영업가치와 바이오에피스의 지분가치를 합산하는 방법으로 기업가치를 산정했다. 일반적으로 사용되지 않는 생산능력당 기업가치와 매출액당 기업가치 산정이라는 평가방법을 적용했다.

바이오 업종이 다른 산업보다 성장성이 높다는 평가를 받는 편이긴 하지만 바이오로직스가 설립 이후 한 차례도 흑자를 내지 못한 점에 비춰 공모가가 너무 높은 것이 아니냐는 의문도 제기된다. 공모주 수요예측에 참여했던 투자자문회사 관계자는 “이번 공모가격 산정방식이 매우 독특해 이해하기 힘들었지만 삼성그룹의 브랜드와 지배구조를 고려해 받아들였다”고 털어놨다.

증권사들은 바이오로직스가 상장 뒤 공모가보다 높은 15만원 안팎에 거래될 것으로 예상했다. 김태희 현대증권 연구원은 “바이오로직스의 시가총액을 10조5000억원(주당 15만8700원)으로 추정한다”는 의견을 내놨다. 바이오로직스는 다음달 2~3일 한국투자증권 등 6개 증권사에서 공모주 청약을 받는다.

한광덕 기자 kdhan@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱