![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

주가가 박스권에서 빠져 나오지 못하고 있다. 현재 경제 상황으로는 주가가 오르는데 한계가 있다. 저금리와 풍부한 유동성이 버티고 있어 크게 하락하기도 어렵다. 이러다 보니 투자자들은 개별 종목에서 대안을 찾고 있다. 그렇다고 상반기에 시장을 주도했던 중소형주로 매기가 다시 몰리는 것도 아니다. 바이오, 화장품 주식은 재료의 상당 부분이 이미 주가에 반영돼 신선함이 떨어진다. 지난 두 달간 주가가 하락했다는 점 외에 가격을 끌어올릴 만한 요인이 없는 상태다.

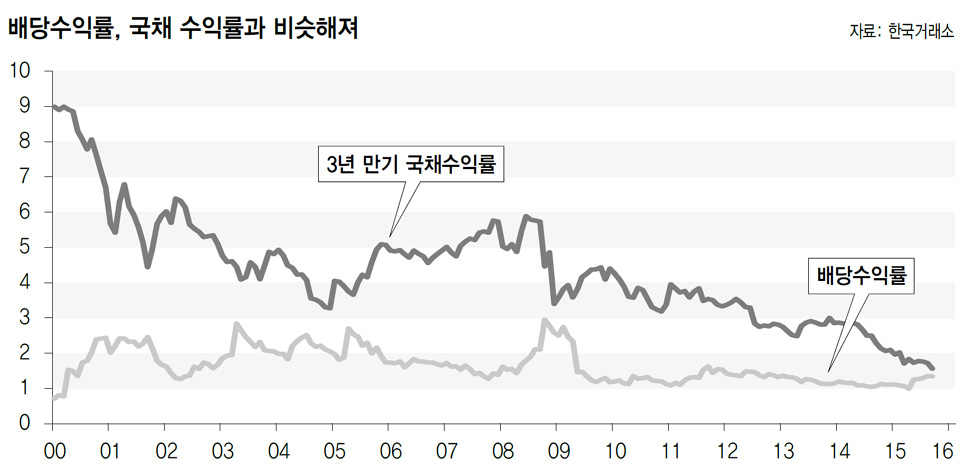

그 공백을 배당이 메우지 않을까 생각된다. 석 달 후면 종목별 배당이 확정된다. 올해는 기업 실적이 괜찮아 예년에 비해 배당률이 높을 걸로 기대된다. 지난 수 년간 주가 움직임을 통해 배당이 주가와 밀접한 관계가 있음이 증명됐다. 성장을 중시하던 종목 선택이 상반기에 끝나 반대 개념의 투자가 이루어질 가능성도 높아졌다. 모두 배당의 매력을 높여주는 요인들이다. 낮은 금리도 역할을 하고 있다. 10월 들어 금리 하락이 계속되고 있다. 대표 금리인 국고채 3년물의 경우 사상 처음으로 1.6% 밑으로 내려왔다. 배당 수익률이 금리보다 높은 기업이 다수 생겨 투자 대상이 넓어진 것이다.

유망한 배당주를 찾으려면 우선 올해 실적부터 점검해야 한다. 배당은 이익을 주주에게 나눠주는 행위인 만큼 양호한 실적의 뒷받침 없이 배당만 많이 줄 수는 없어서다. 이익이 계절성을 가지고 있지 않을 경우 3분기까지 실적만으로 올해 전체 이익을 추정해도 문제가 없다. 과거 배당 수익률도 중요하다. 기업마다 배당 성향이 다르다. 성장기에 있거나, 투자할 곳이 많은 기업은 이익이 증가할 때 배당을 늘리기 보다 투자 재원으로 남겨 놓는 게 일반적이다. 반면 성숙 단계에 있는 회사는 자금 수요가 많지 않아 배당을 늘리는 경우가 많다. 이런 성향은 과거 배당률에 드러나 있는데, 지난 몇 년간 배당을 많이 지급한 회사가 계속 높은 배당 성향을 보이는 경우가 다반사다. 과거 배당률이 비슷할 경우 시장을 주도하고 있는 업종에 있는 기업을 선택해야 한다. 연말에 배당금만큼 주가를 조정한 뒤 원래 가격을 빨리 회복할수록 좋은 배당투자 대상이 되는데, 주도주의 회복 속도가 다른 주식보다 빠르기 때문이다.

삼성전자를 시작으로 3분기 실적 발표가 시작됐다. 당분간 기업 이익이 어떤 지표보다 큰 영향력을 발휘할 걸로 전망된다. 주가가 실적에 직접적으로 반응하는 경우가 대부분이지만, 배당 등을 통해 간접적으로 반응하기도 한다. 과거 사례를 보면 이 둘이 한꺼번에 나타나는 경우도 많았다. 기업 가치에 충실한 투자가 어느 때보다 필요하다.

이종우 아이비케이(IBK)투자증권 리서치센터장

유망한 배당주를 찾으려면 우선 올해 실적부터 점검해야 한다. 배당은 이익을 주주에게 나눠주는 행위인 만큼 양호한 실적의 뒷받침 없이 배당만 많이 줄 수는 없어서다. 이익이 계절성을 가지고 있지 않을 경우 3분기까지 실적만으로 올해 전체 이익을 추정해도 문제가 없다. 과거 배당 수익률도 중요하다. 기업마다 배당 성향이 다르다. 성장기에 있거나, 투자할 곳이 많은 기업은 이익이 증가할 때 배당을 늘리기 보다 투자 재원으로 남겨 놓는 게 일반적이다. 반면 성숙 단계에 있는 회사는 자금 수요가 많지 않아 배당을 늘리는 경우가 많다. 이런 성향은 과거 배당률에 드러나 있는데, 지난 몇 년간 배당을 많이 지급한 회사가 계속 높은 배당 성향을 보이는 경우가 다반사다. 과거 배당률이 비슷할 경우 시장을 주도하고 있는 업종에 있는 기업을 선택해야 한다. 연말에 배당금만큼 주가를 조정한 뒤 원래 가격을 빨리 회복할수록 좋은 배당투자 대상이 되는데, 주도주의 회복 속도가 다른 주식보다 빠르기 때문이다.

삼성전자를 시작으로 3분기 실적 발표가 시작됐다. 당분간 기업 이익이 어떤 지표보다 큰 영향력을 발휘할 걸로 전망된다. 주가가 실적에 직접적으로 반응하는 경우가 대부분이지만, 배당 등을 통해 간접적으로 반응하기도 한다. 과거 사례를 보면 이 둘이 한꺼번에 나타나는 경우도 많았다. 기업 가치에 충실한 투자가 어느 때보다 필요하다.

이종우 아이비케이(IBK)투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱