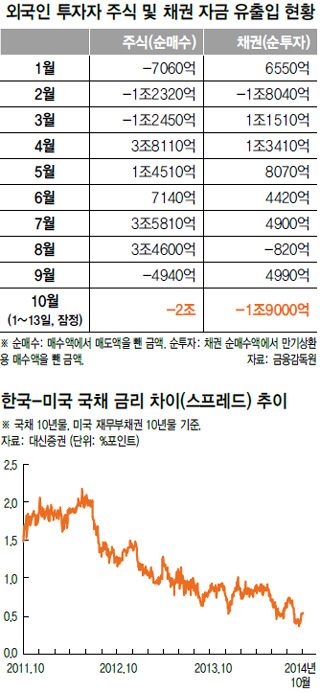

이달 들어 국내 주식시장와 채권시장에서 외국인 자금이 4조원 가까이 빠져나간 것으로 확인됐다. 주식시장과 채권시장에서 모두 자금 유출이 일어난 것은 지난 2월(약 3조원) 이후 처음이다. 국내 금리는 떨어지고 선진국 금리가 오르면서 내·외금리차가 줄어들고, 국내 기업 실적이 악화된 탓에 외국인투자자들의 심리가 위축된 것으로 보인다.

15일 금융감독원 자료를 보면, 이달 들어 14일까지 외국인투자자들은 주식시장(유가증권·코스닥·코넥스시장 포함)에서 2조원 어치 주식을 순매도(매도액에서 매수액을 뺀 금액)했다. 채권시장에서는 같은 기간 동안 1조9000억원어치 채권을 팔았다. 올해 들어 월 단위 기준으로 외국인 투자자들이 주식과 채권을 모두 판 것은 지난 2월 이후 처음이다. 유진혁 금감원 증권시장팀장은 “주식시장에서는 미국과 영국계 자금이, 채권시장에선 미국과 룩셈부르크계 자금이 주로 빠져나갔다. 특히 채권시장에선 만기 상환 후 재투자를 하기보다는 청산하는 현상이 나타나고 있다”고 밝혔다. 채권시장 자금 유입이 마이너스로 돌아선 것은 8월(820억원) 이후 두달만인데, 규모는 더 크다.

자금 유출 상황은 아직 심각하지 않다는 것이 당국 판단이다. 올해 들어 9월까지 우리나라 주식시장과 채권시장에 들어온 외국인 자금규모(순유입 기준)가 12조원에 이르는데다, 브라질이나 인도네시아 등 다른 신흥국에서 나타나고 있는 자본 유출 규모에 견주면 크지 않다는 이유에서다. 이은태 금감원 부원장보는 “주식과 채권 양쪽에서 자금이 빠져나가고 있지만 올해 들어 들어온 규모를 생각하면 그 강도가 세지 않다. 외국인 자금의 방향성을 ‘유출’ 쪽으로 단정하기는 이르다”고 말했다.

그러나 전반적인 시장 환경은 외국인 자금 유출 정도가 강해지는 쪽으로 조성되고 있다. 미국과 영국 등 일부 선진국에서 기준금리 인상 논의를 본격화하면서 미 국채 금리 등이 오르고 있는 반면에 우리나라는 한국은행이 지난 8월에 이어 이달에도 기준금리를 0.25%포인트를 내리면서 내·외금리차가 줄어들고 있기 때문이다. 금리차 축소는 투자자 처지에선 국내 채권시장의 투자 매력도가 떨어진다는 것을 의미한다. 최근 3년 동안 국채 10년물과 미국 재무부 채권 10년물 금리차는 2011년 10월엔 2%포인트 안팎에 이르렀으나 2012년 10월엔 1%포인트 후반대, 지난해 10월엔 0%포인트 후반대로 점차 축소된 뒤 이달 들어선 0.4~0.5% 포인트까지 좁혀졌다.

주식시장의 경우에는 삼성전자·현대차 등 주식시장에서 비중이 큰 대기업들의 실적 전망이 계속 악화되고 있는 것이 외국인 매도세를 부추기는 주요 원인으로 꼽힌다. 삼성전자는 최근 발표한 3분기(7~9월) 잠정 영업이익이 전년 동기 대비 50% 이상 줄어든 것으로 나오고 있다. 한국투자증권·교보증권 등 주요 증권사들이 잇달아 목표 주가를 10% 이상 하향 조정하는 등 현대차 역시 어두운 실적 전망에 휩싸여 있다.

정부가 외국인 투자자들의 이탈을 막을 수 있는 마땅한 수단은 없다. 최경환 부총리 겸 기획재정부 장관이 기존에 달러유입을 막기 위해 도입했던 ‘거시건전성 3종세트’(선물환 포지션 규제·외환건전성 부담금 부과·외국인 채권투자 과세)를 일부 조정할 수 있다고 언급했지만, 이중 주식·채권시장에 영향을 미칠 수 있는 규제는 이자소득에 14%, 양도차익에 20% 세율로 세금을 물리는 ‘외국인 채권투자 과세’ 완화 정도 밖에 없다. 나머지 두 가지는 은행의 단기 차입 규제로, 주식·채권 시장에는 영향을 주지 못한다.

정부는 주식·채권 시장의 투자 환경을 개선하는 쪽으로 고민을 하고 있다. 내달 초 기재부와 금융위원회 등 관계부처는 주식시장 상장 기준과 대주주의 지분 취득·매도 공시 기준 완화와 연기금의 주식 투자 비중 한도 확대 등의 내용을 담은 증시 활성화 대책을 발표할 예정이다. 세종/김경락 기자, 방준호 기자

sp96@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")