![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

외국인과 기관투자자의 매매가 엇갈리고 있다. 앞으로 둘의 관계가 어떻게 될까?

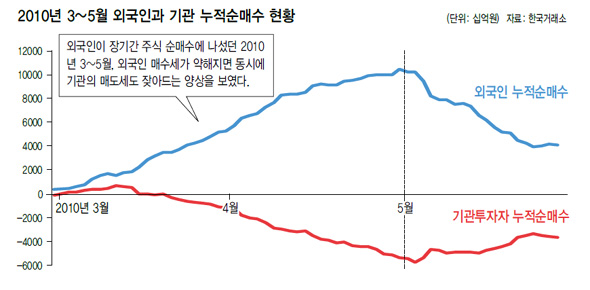

많은 투자자들이 기관투자자가 외국인 매수에 압도돼 매도를 그치거나, 반대로 외국인이 매도에 가담하는 상황을 가정하고 있다. 과거 움직임을 보면 그런 형태가 나타난 적이 별로 없다. 외국인 매수와 기관 매도가 동시에 줄어드는 모습이 더 많았다.

2010년 3월이 그 경우에 해당한다. 당시 외국인이 22일간 순매수를 계속한 반면 기관투자자는 처음 6일을 제외하고 16일간 주식을 내다 팔았다. 연속 매수가 끝난 후 외국인의 힘이 약해지자 기관 매도도 줄었다. 물론 예외가 있을 수 있다. 주가가 저항선을 넘어 빠르게 상승할 경우 기존에 주식을 팔았던 투자자들이 다시 매수에 나서면서 외국인과 기관의 동시 순매수가 이루어지기도 하지만, 시장이 어지간히 강하지 않고는 나오기 힘든 형태다.

앞으로 외국인이 11월에 매수를 줄이고 12월부터 본격 매도에 들어가는 대신 기관투자자가 매수에 나설 가능성이 있다. 지난 몇 년간 연기금은 연간 매수 목표를 주로 연말에 채웠었다. 올해도 이런 패턴이 계속될 걸로 전망된다. 연초 이후 주식시장 흐름을 보면 5월까지 지지부진하다 한 달간 크게 하락한 후 7월부터 상승을 이어가고 있다. 5월까지는 주가가 좁은 폭 안에서 움직여 연기금이 대응하기 힘들었다. 6월에 주가 하락으로 가격 이점이 생기긴 했지만 기간이 짧아 매수액이 많지 않았다.

지난 4개월간 주가 상승에 편승해 매수하지 않았다면 연기금이 올해 목표 금액을 채우지 못했을 확률이 높다. 이런 상황 때문에 기관투자자가 연말에 매수를 집중하지 않을까 생각된다. 그러면 외국인은 이 때를 틈타 차익실현에 나설 것이다. 주식을 많이 사들여 외국인 보유 비중이 높아진데다, 매도를 받아 줄 세력이 생겼기 때문이다. 주가가 낮을 때 주식을 매수하던 외국인이 주가가 높아지면 매수를 꺼리는 반면, 기관은 연간 목표라는 가시적 목적을 달성해야 해 둘의 입장에 차이가 있을 수 밖에 없다.

수급은 변화가 심한 부분이다. 외국인이 매수를 계속해 왔기 때문에 매도로 돌아선 후에도 한동안 투자자들이 변화를 인식하지 못할 가능성이 높다. 그래서 외국인이 당장 매도에 나선다 해도 시장이 크게 흔들리지 않을 것이다. 시장에 대한 판단은 외국인 뿐 아니라 반대쪽에 있는 기관이 어떤 전략으로 나오는지에 따라 결정된다. 둘의 변화에 관심을 기울여야 한다.

이종우의 아이엠투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱