![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

이번주부터 4분기 실적이 본격적으로 발표된다.

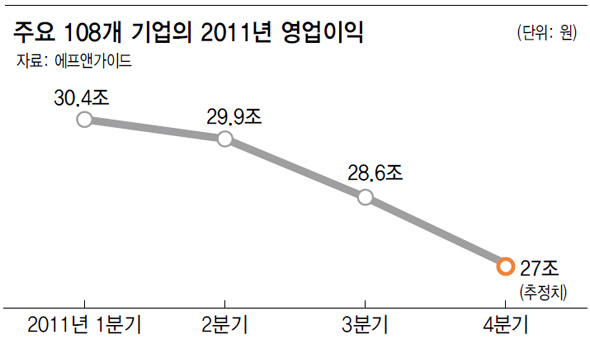

전망은 좋지 않다. 주요 108개 상장기업의 4분기 영업이익은 27조5000억원으로 3분기에 비해 5% 정도 줄어들 것으로 예상된다. 이 숫자가 현실로 나타날 경우 지난 연초 이후 실적 둔화가 한해 내내 계속되는 셈이다. 주요 기업의 영업이익은 1분기 30조원에서 분기마다 1조원가량씩 낮아지고 있다.

미국 기업도 실적이 좋지 않다. 현재까지 이익을 발표한 기업 중 전망치를 충족시킨 비율이 50% 정도에 지나지 않아 전분기 70%에 비해 낮아졌다. 최종 이익 증가율은 7~8%로 미국 역시 금융위기 직후 이어져 온 두 자릿수 이익 증가가 지난해 4분기로 끝날 가능성이 높다.

국내외를 막론하고 이익이 좋지 않은 것은 경제 성장이 평균 이하로 떨어지고 유럽 재정위기에 따른 불확실성이 증가했기 때문이다. 지난해 8월 금융시장 혼란이 시간을 두고 실물 경제에 영향을 준 부분도 한몫을 했다.

실적 둔화는 올 상반기까지 계속될 전망이다.

우선 금융위기 이후 기업들이 고용과 투자를 줄여 이익을 높이던 행태가 한계에 이르렀기 때문인데 이런 상황은 미국에서 두드러지게 나타나고 있다. 1997년 외환 위기 이후 경험한 것처럼 비용감소 효과는 3년 정도 계속되는 게 일반적인데 이미 그 이상의 시간이 흘렀고, 원자재와 인건비를 포함한 비용 구조도 나빠지고 있다.

경제 환경도 실적 둔화 요인이다.

주가, 경제 변수, 기업 수익 사이의 관계를 보면, 주가가 먼저 하락하고 경제 변수가 나빠진 뒤 시간을 두고 기업 수익이 둔화하는 게 일반적이다. 지난해 하반기에 경기 둔화가 시작된 만큼 아직 기업 실적이 바닥에 도달할 수 있는 시간이 아니다.

다행히 기업 실적 둔화가 주식시장에 끼치는 영향은 크지 않을 것 같다. 미국 경기 회복이 시장의 중심축으로 떠오른 데서 보듯 지난해 말부터 투자자들이 과거보다 미래에 초점을 맞춰 투자를 하고 있는데, 당분간 숫자가 좋지 않더라도 회복에 대한 기대가 주가 하락을 막아주는 구실을 할 가능성이 높다. 이렇게 보면 4분기 실적은 지역별 주가 차이를 만드는 구실에 국한된다. 미국 시장은 지난 5개월래 최고치로 올라온 반면 국내 시장은 부진을 면치 못하고 있다. 이는 미국 기업의 경우 오랜 시간 높은 이익 증가율을 유지해 여력이 높아졌지만 국내 기업은 이익이 계속 줄어들고 있기 때문에 생긴 차이다. 4분기 실적은 ‘미래는 현재보다 강하다’는 말을 증명해 주는 계기가 되지 않을까 생각된다. 이종우 솔로몬투자증권 리서치센터장

다행히 기업 실적 둔화가 주식시장에 끼치는 영향은 크지 않을 것 같다. 미국 경기 회복이 시장의 중심축으로 떠오른 데서 보듯 지난해 말부터 투자자들이 과거보다 미래에 초점을 맞춰 투자를 하고 있는데, 당분간 숫자가 좋지 않더라도 회복에 대한 기대가 주가 하락을 막아주는 구실을 할 가능성이 높다. 이렇게 보면 4분기 실적은 지역별 주가 차이를 만드는 구실에 국한된다. 미국 시장은 지난 5개월래 최고치로 올라온 반면 국내 시장은 부진을 면치 못하고 있다. 이는 미국 기업의 경우 오랜 시간 높은 이익 증가율을 유지해 여력이 높아졌지만 국내 기업은 이익이 계속 줄어들고 있기 때문에 생긴 차이다. 4분기 실적은 ‘미래는 현재보다 강하다’는 말을 증명해 주는 계기가 되지 않을까 생각된다. 이종우 솔로몬투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱