![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

유럽 사태에 관해 지겨울 정도로 많은 얘기가 나왔으니 다른 부분을 한번 짚어보자.

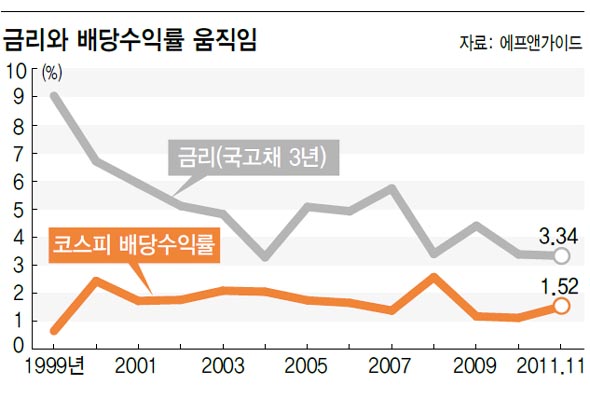

20일 정도 지나면 올해가 끝나고, 한해 동안 기업이 살림을 한 결과를 주주들에게 나눠주는 배당이 이뤄진다. 과거 배당은 투자자의 관심 밖이었다. 연말에 일회성으로 스쳐가는 이벤트로 생각될 정도였는데 이렇게 괄시를 받았던 이유는 금리와 비교해 배당률이 지나치게 낮았기 때문이다. 외환위기 이전 금리가 10%를 넘는 상황에서 배당 수익률이 1% 정도밖에 되지 않아 크게 매력을 갖지 못했다. 몇 년 전부터 이 부분이 점차 개선되고 있다. 지금은 시중 금리가 3%대에 머물고 있는 반면 기업의 영업 성과 개선으로 배당 수익률이 1% 중반까지 올라왔다. 종목을 잘 선택하면 연간 이자만큼 배당을 받을 수 있다.

우리 시장에서 배당투자가 본격적으로 시작된 것은 2000년 이후다. 당시 한국 시장에 ‘가치주’라는 개념이 나오기 시작하면서 덩달아 고배당 주식들의 주가가 상승했다. 배당을 둘러싼 주체들의 인식 변화도 수익률 향상에 기여했다. 투자자들의 의식이 개선되면서 배당에 대한 요구가 증대했는데, 특히 외국인의 보유 비중이 높은 주식은 고배당 요구로 연중 선호되는 주식으로 자리잡았다. 기업 역시 10여년 전부터 시작된 주주 가치 극대화에 영향을 받아 가능한 한 배당을 높게 주려는 정책을 폈다.

배당 투자에 성공하려면 적절한 종목을 선택해야 한다. 과거 배당률이 높았던 기업이 여기에 해당되는데 영업상황의 변화가 크지 않은 한 배당률이 일정하게 유지되는 경향을 가지고 있기 때문이다. 3분기까지 기업 실적도 중요한 고려 대상이다. 이익이 많은 기업일수록 배당을 많이 주는 것이 자명한 이상 이미 나와 있는 수치를 외면할 이유가 없다.

지금 시장 상황도 배당 투자에 맞는다. 큰 상승과 하락은 물론 중간 반등까지 어느 정도 진행됐는데 주도주의 부상이 이루어지지 않고 있는 만큼 투자에 대한 욕구가 커지고 있다. 이에 따라 각종 테마주는 물론 우선주까지 간헐적으로 움직이고 있는데 기업 실적에 맞춘 배당주가 움직이지 못할 이유가 없다.

좋은 기업은 배당 이후 빠르게 원래 시세를 회복한다. 배당을 통해 일년 금리의 절반 정도를 확보할 수 있다면 상당히 매력적인 투자가 아닐 수 없다. 어려울수록 정통의 길을 가는 자세가 필요한 시점이다.

솔로몬투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![[단독] “무안공항 로컬라이저 땅 밑까지 콘크리트…의아했다”](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2024/1231/20241231502970.jpg "[단독] “무안공항 로컬라이저 땅 밑까지 콘크리트…의아했다”")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱