![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

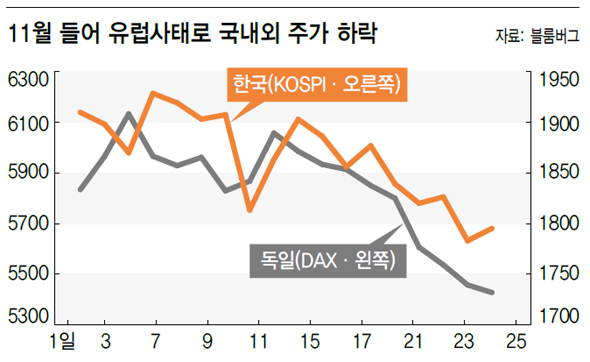

8월 이후 유럽 문제와 관련된 주가 흐름에는 일정한 패턴이 있다. 사태가 확대돼 금융시장의 불안이 높아지면 정상회담이 됐든 재무장관회담이 됐든 합의를 도출하기 위한 행사가 열렸고 이후 시장이 안정됐다. 하지만 약효가 떨어지면 다시 하락하는 형태였다.

11월 들어 이탈리아와 스페인의 국채 금리가 7%를 넘는 등 적신호가 계속되는데도 별다른 대응이 없자 주가가 하락했다. 투자자들은 유럽 사태가 합리적으로 해결될 수 있을지, 정상간 합의가 구속력을 가질 수 있을지 여전히 의심하고 있다.

시장은 두 개 수준으로 나눠진다. 하나는 9월말까지 주가가 저점 부근에서 뭉쳐있던 구간으로 하락에 대한 지지력이 얼마나 강한지 보여줬다. 두번째는 10월 중순 이후 고점에서 지수가 모여있던 구간으로 상승에 대한 저항이 만만치 않음을 보여줬다. 지난주 주가 하락으로 국내외 시장 모두 고점을 뚫고 갈 힘이 없다는 게 명백해졌다. 이제는 반대로 하락에 대한 지지력이 있는지 보여줘야 하는 상황이 됐다.

시장이 어렵지만 최소한 내년 1분기까지 주가가 전저점을 뚫고 내려가지 않을 것이다. 유럽 사태가 확대 일로에 있지만 그리스 문제 해결 과정에서 도출한 합의안은 여전히 효력이 있다. 지난 2년 동안 유럽 국가들이 해결 방안을 찾지 못하고 허송세월을 한 이유는 부채 탕감 과정에서 누가 손실을 떠안을지 결정하지 못했기 때문이다. 이제 그 손실을 개별 은행, 더 확대하면 채권을 보유하고 있는 국가가 책임지기로 한 이상 사태가 악화될 소지가 줄어들었다. 물론 내년 1분기까지 1900억유로의 채권 만기가 도래하는 이탈리아가 구제금융을 받을 수 있지만 그리스같이 사태가 엉망이 되지는 않을 것이다.

최근 금융시장 불안을 계기로 유럽 문제를 해결하기 위한 실행 방안이 강구되면 주가의 추가 하락이 저지될 수 있다. 미국 경제가 양호한 수치를 내놓고 있는 점도 안심이 되는 부분이다. 미국 경제가 회복 조짐을 보이는 데는 소득증가율보다 소비증가율이 월등히 높고 일본 지진 이후 부진했던 자동차 생산이 정상화되는 영향이 크다. 유럽 사태로 기대 수준이 지나치게 낮아졌지만 미국 경제지표가 양호한 수준을 유지하는 동안 주가 하락을 막는 구실을 할 가능성이 높다. 유동성은 추가 공급되지 않아도 주가를 유지하는 데 무리가 없는 상태다.

시장이 어려워졌지만 하락이 계속되지 않는다. 코스피는 전저점 부근까지 내려간 뒤 일정 폭 안에서 옆으로 밀리는 흐름이 예상된다. 솔로몬투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱