![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

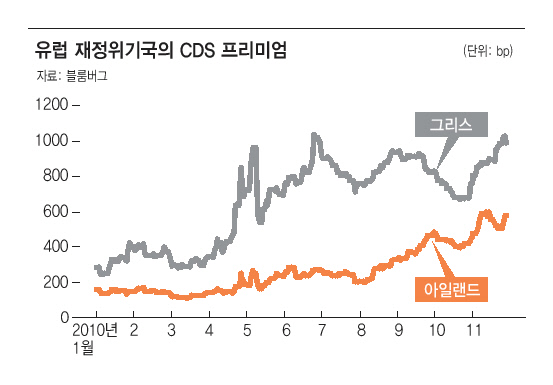

아일랜드가 구제금융을 신청했다. 그리스 정부가 발행한 채권의 부도 위험을 나타내는 신용부도스와프(CDS) 프리미엄은 5월 위기가 한창일 때보다 높아졌다. 겉으로 드러난 것만 보면 남유럽의 위기가 만만치 않다는 인상을 지울 수 없다. 1950년 이래 세계에서는 연평균 3.3회, 총 200번 이상의 위기가 발생했다. 올해는 남유럽이 위기 지역인 것 같다.

유럽 재정위기가 악화해도 세계 경제가 다시 충격을 받지는 않을 것이다. 무엇보다 국제 공조를 통해 문제가 해결될 것이기 때문인데 5월 그리스 사태를 잠재웠던 것도 유럽연합(EU)의 공동대응이었다.

외환이나 금융 부문에서 사고는 언제든지 발생할 수 있지만, 사고가 위기로 발전하려면 정책적인 무관심이 더해져야 한다. 미국 금융위기를 보면 2007년에 많은 소형 금융기관들이 서브프라임모기지 때문에 문을 닫았고 2008년 3월엔 베어스턴스가 파산하는 사태가 벌어졌지만 미국 정부는 서브프라임에 문제가 없다는 입장을 계속 유지했다. 정부가 사태를 인정하지 않으려 했기 때문에 특별한 대책도 없었고 이 과정에서 위기가 커진 것이다.

유럽 재정위기는 미국 금융위기가 발생하고 2년이 채 지나지 않아 불거졌다. 위기에 대한 민감도가 대단히 높은 시기에 사고가 발생했다는 의미가 되는데, 이럴 경우 사태를 막기 위한 적극적인 정책과 협조가 이루어질 수 있다. 금융 위기로 인해 고통을 겪었던 기억이 남아 있어 유사한 사태가 재발하는 것은 무조건 막아야 한다는 공감대가 형성돼 있기 때문이다. 그리스 사태가 이를 잘 보여주었는데 7500억유로의 유럽연합 공동기금은 미국 금융위기가 없었다면 합의될 수 없는 정책이었다. 만약 이런 정책이 시행됐는데도 사태가 진정되지 않는다면 이는 사람들이 정책이 알맹이가 없다고 생각하기 때문이다. 자금 조성안을 비롯해 현재까지 나온 정책들을 보면 효과를 문제 삼을 정도는 아닌 것 같다.

아일랜드가 구제금융을 신청했지만 주가는 즉각 안정을 찾지 못하고 크게 출렁였다. 이런 모습은 자금 지원 결정이 날 때까지 공포가 커졌던 상황이 한꺼번에 사라지지 않기 때문에 나온 것인데, 정책의 방향이 정해진 이상 더는 사태가 악화하지 않고 점차 안정을 찾을 것이다.

문제는 경제다. 위기는 적극적인 국제 공조와 정책으로 막을 수 있지만 경제 성장 속도가 떨어지는 것은 정책으로도 어쩔 수 없다. 시장이 유럽 재정위기라는 이벤트보다 펀더멘털에 더 민감한 것은 이런 이유 때문이다.

이종우 MC투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱