![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

경영권 위협 없는데도 계속 사들여

장하성교수 “강력 대응”…태광 “상장 유지”

장하성교수 “강력 대응”…태광 “상장 유지”

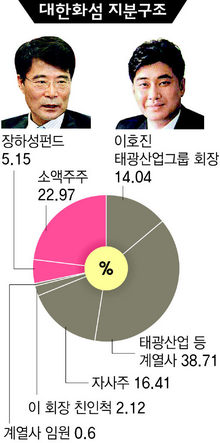

태광시스템즈가 지속적으로 대한화섬 지분을 사들이고 있어 태광그룹이 ‘장하성 펀드’의 공격에 맞서 ‘상장 폐지’라는 초유의 결정을 내릴 것인지 증권시장의 관심이 쏠리고 있다. 태광시스템즈는 지난달 말 두 차례와 이달 들어 네 차례 등 모두 여섯차례에 걸쳐 대한화섬 주식 2만여주(1.57%)를 사들였다. 이로써 이호진 회장 등 태광 쪽 지분은 71.88%로 높아졌다. 유가증권시장 상장규정을 보면 △소액주주가 200명 미만이거나 △소액주주의 주식 수가 10% 미만이면 상장 폐지 요건에 해당된다. 현재 소액주주는 600여명, 보유 지분은 22.97%이다. 태광이 400명 이상으로부터 17%의 주식만 더 사들이면 요건을 충족하게 된다.

☞ 상장폐지=

상장기업이 경영부실 등의 이유로 증시에서 주식이 거래될 자격을 잃고 퇴출되는 것을 뜻한다. 상장사가 주주총회에서 상장폐지를 결의한 뒤 직접 신청해서 이뤄지는 경우도 있지만, 주로 거래소의 직권으로 결정된다. 회사가 해산되거나, 사업보고서를 내지 않거나, 자본 잠식 상태가 3년 동안 이어지거나, 부도가 났을 때 상장이 폐지된다. 상장기업은 공시의무나 사업보고서 제출의무 등을 지게 된다. 증시에서 상장이 폐지된 기업은 일반적으로 신뢰성과 투명성이 실추된 것으로 평가한다.

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱