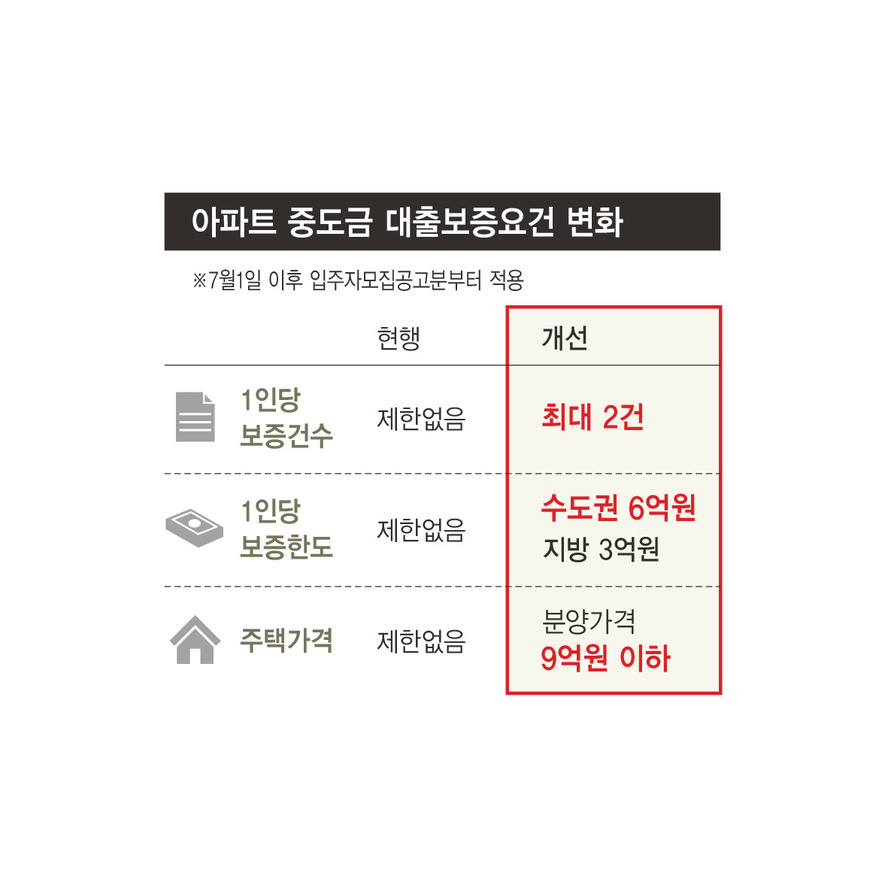

지난 2월 주택담보대출 여신심사 강화 조처로 가계부채 관리에 나섰던 정부가 이번에는 아파트 중도금 집단대출에 대한 규제의 칼을 빼들었다. 그동안 보증 금액과 횟수, 주택가격 등에 제한이 없었던 주택도시보증공사(HUG)의 중도금 대출보증을 7월1일부터 대폭 제한하기로 한 것이다. 앞으로 1인당 중도금 대출 한도는 수도권 6억원, 지방 3억원으로 제한되며, 대출 횟수도 최대 2회까지만 가능해진다. 또 분양가격이 9억원을 넘는 고가주택은 아예 중도금 집단대출을 받을 수 없게 된다.

정부가 집단 대출 조이기에 나선 것은 최근 서울 강남권을 중심으로 수도권 주택 분양시장이 과열 양상을 띠고 있기 때문이다. 서울 강남권에서는 3.3㎡당 분양가격이 4000만원을 넘는 재건축 아파트가 잇따르고 있고 수도권과 지방 일부 지역에서는 분양권 전매 차익을 노린 단기 투자족과 ‘떴다방(이동식 중개업소)'이 기승을 부리고 있다. 이로 인해 신규 아파트 분양시장이 투기장으로 변질되면서 청약 대열에 합류한 실수요자들만 들러리로 전락하고 있다는 우려가 높았다.

국토부는 이번 조처는 실수요자 중심으로 중도금 대출시장을 정착시키기 위한 것으로, 분양시장의 과열을 가라앉히는 효과를 낼 것으로 기대하고 있다. 서울의 아파트 평균 분양가가 전용면적 85㎡를 기준으로 6억6천만원, 중도금(60%)은 4억원 정도라서 실수요자들이 중도금 대출을 받는 데는 어려움이 없다는 것이다. 또 올해 1~5월 주택도시보증공사의 중도금 대출보증을 받은 주택 가운데 분양가가 9억원을 초과하는 주택이 1.7%에 그치는 점을 고려하면 분양가가 9억원 이하인 주택에 대해서만 중도금 대출보증을 제공해도 실수요자들은 충분히 ‘공적보증'을 받게 된다는 것이 국토부 판단이다.

부동산 업계에선 정부 예상을 뛰어넘는 파장이 부동산시장에 불어닥칠 가능성에 촉각을 곤두세우고 있다. 최근 지방을 중심으로 미분양 아파트가 증가하는 데다 브렉시트(영국의 유럽연합 탈퇴) 여파로 국내외 금융시장도 불안 요소가 커지고 있는 실정이기 때문이다. 김규정 엔에이치(NH)투자증권 부동산전문위원은 “브렉시트가 국내 실물경제에 어느 정도 영향을 줄지 불확실한 가운데 이같은 규제책이 나와 부동산시장 향방을 예측하기가 더 어려워졌다. 일단 분양시장 열기는 식고 기존주택 거래시장도 관망세가 짙어질 것”이라고 말했다. 박원갑 케이비(KB)국민은행 수석부동산전문위원은 “중도금 대출 제한으로 자금 조달에 대한 부담이 커져 고분양가 아파트에 몰리는 투자 수요가 줄어들 것이다. 강남권 재건축을 중심으로 한 고분양가 행진이 주춤해질 가능성이 있다”고 내다봤다.

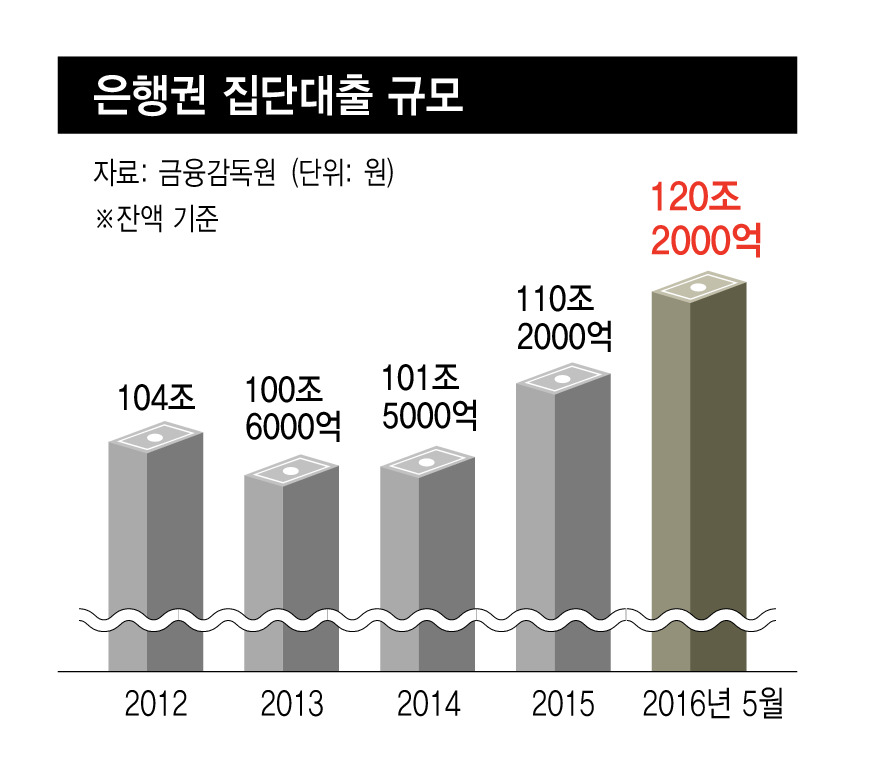

그러나 지난해부터 올해 상반기에 걸쳐 크게 늘어났던 주택 공급이 하반기부터는 줄어들 전망이어서 이번 조처는 사실상 ‘뒷북 대응’이라는 지적도 있다. 국토부 집계를 보면, 지난해 주택 분양 실적은 사상 최대인 52만5467가구에 이르렀고 올해는 5월까지 실적이 15만8891가구로 점차 줄어드는 추세다. 따라서 최근 공급된 아파트의 입주가 몰리는 시점인 2018년의 ‘공급 과잉’ 우려를 고려하면, 이번 대출 규제는 때를 놓친 ‘엇박자’ 에 가깝다는 것이다.

주택 분양을 앞둔 건설업계는 비상이 걸렸다. 다음달 초 일반분양에 들어가는 개포 주공3단지(디 에이치 아너힐즈)의 경우 일반분양 물량(70가구)의 분양가가 모두 9억원을 넘어 대출보증 대상에서 제외됨에 따라 발등에 불이 떨어졌다. 시공사인 현대건설과 재건축조합은 7월1일 이전으로 입주자 모집공고일을 앞당기거나 건설사 신용으로 보증을 알선하는 방안을 논의 중이다. 건설업계는 중도금 대출이 막힐 경우 제2금융권이나 건설사 연대보증 등을 통한 대출에 나선다는 방침이지만 이 경우 대출금리가 높아져 분양 계약률에도 적신호가 켜질 것을 우려하고 있다.

최종훈 기자

cjhoon@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")