![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

빚으로 부동산 띄우기

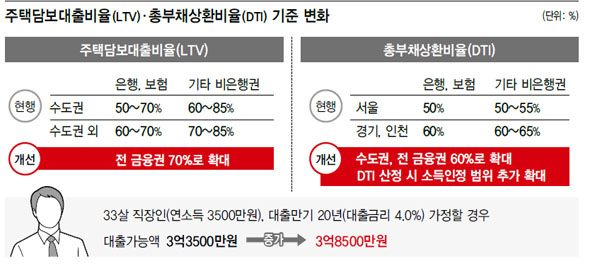

각각 70%와 60%로 단일화

주택 대출 더 많이 받을 수 있게

“가계 빚 늘려 내수부양 위험” 지적

각각 70%와 60%로 단일화

주택 대출 더 많이 받을 수 있게

“가계 빚 늘려 내수부양 위험” 지적

수도권과 지방, 은행과 비은행권별로 차등 적용받아온 담보인정비율(LTV)과 총부채상환비율(DTI)이 각각 70%와 60%로 단일화된다. 새 경제팀은 가계부채 증가에 대한 우려에도 불구하고 결국 디티아이 규제까지 완화하기로 했다.

24일 정부가 발표한 하반기 경제정책운용방향을 보면, 수도권 은행을 기준으로 50%였던 엘티브이가 70%로 올라 간다. 그동안은 지역이나 금융업권에 따라 50~85%까지 다양했다. 엘티브이는 주택가격 대비 대출을 받을 수 있는 한도다. 수도권 3억원짜리 주택을 기준으로 은행에서 담보대출을 받을 때 종전에는 1억5000만원만 빌릴 수 있었지만 앞으로는 2억1000만원까지 빌릴 수 있게 되는 셈이다.

소득에서 빚을 갚기 위한 원리금 상환액이 차지하는 비율인 디티아이도 서울을 기준으로 보면 50%에서 60%로 올라간다. 인천·경기는 종전과 같이 60%로 유지되며, 지방은 지금까지처럼 적용되지 않는다. 정부는 디티아이 산정 때 소득인정 범위도 추가로 늘려주기로 했다. 젊은층의 미래 소득을 인정해주는 기간을 현행 10년에서 대출만기 범위내 60살까지로 확대하기로 한 것이다. 예를 들어, 33살 직장인의 연소득 3500만원일 경우, 현재는 3조3500만원(대출만기 20년·금리 4.0% 기준)을 빌릴 수 있었지만 앞으로는 5000만원이 더 많은 3억8500만원을 대출받을 수 있다.

은퇴자의 순자산을 소득으로 환산해주는 금액 한도는 현재 도시근로자 가구 연평균소득(5527만원)으로 묶어놨지만 앞으로는 이런 한도가 없어진다. 이번 부동산 대출규제 완화 방안은 8월중으로 시행된다.

이날 대출 규제 완화 방안을 발표하면서 주무부처인 금융위원회는 “은행권의 경우 엘티브이 60% 이상 대출이 다소 늘 수는 있지만, 2금융권의 엘티브이 70% 초과대출이 감소하는 효과도 있는 만큼 총량에서 가계부채 증가 효과는 제한적일 것으로 예상한다”고 밝혔다. 하지만 내부적으로는 금융위 안에서도 이번 규제 완화 방안이 부동산 시장을 자극하기 위한 경기부양책이라는 점을 인정하고 있다. 금융위 관계자는 “디티아이는 현행 제도를 유지해야한다는 입장이었지만, 중병을 앓고 있는 한국 경제에 활력을 불어넣는 차원에서 시장에 강한 시그널을 줘야한다는 새 경제팀의 주문을 수용하기로 했다”고 말했다. 가계자산의 80%가 부동산인 점을 감안해, ‘부동산 시장 정상화’를 고려하지 않을 수 없다는 뜻이다.

참여연대 경제금융센터는 이날 논평을 내어 “부채 주도 성장에 정부가 여전히 집착하고 있다는 점이 엘티브이, 디티아이 규제완화를 통해 드러나고 있다”며 “정부는 오히려 적극적 가계부채 탕감을 통해 소비 여력을 높여 내수 활성화를 꾀해야 한다”고 주장했다. 임일섭 우리금융경영연구소 금융연구실장도 “이미 내수가 부동산 빚이 많아서 침체된 측면도 있는데 다시 이를 높여서 내수를 띄우자는 건 위험한 발상”이라고 지적했다.

황보연 기자 whynot@hani.co.kr

은퇴자의 순자산을 소득으로 환산해주는 금액 한도는 현재 도시근로자 가구 연평균소득(5527만원)으로 묶어놨지만 앞으로는 이런 한도가 없어진다. 이번 부동산 대출규제 완화 방안은 8월중으로 시행된다.

이날 대출 규제 완화 방안을 발표하면서 주무부처인 금융위원회는 “은행권의 경우 엘티브이 60% 이상 대출이 다소 늘 수는 있지만, 2금융권의 엘티브이 70% 초과대출이 감소하는 효과도 있는 만큼 총량에서 가계부채 증가 효과는 제한적일 것으로 예상한다”고 밝혔다. 하지만 내부적으로는 금융위 안에서도 이번 규제 완화 방안이 부동산 시장을 자극하기 위한 경기부양책이라는 점을 인정하고 있다. 금융위 관계자는 “디티아이는 현행 제도를 유지해야한다는 입장이었지만, 중병을 앓고 있는 한국 경제에 활력을 불어넣는 차원에서 시장에 강한 시그널을 줘야한다는 새 경제팀의 주문을 수용하기로 했다”고 말했다. 가계자산의 80%가 부동산인 점을 감안해, ‘부동산 시장 정상화’를 고려하지 않을 수 없다는 뜻이다.

참여연대 경제금융센터는 이날 논평을 내어 “부채 주도 성장에 정부가 여전히 집착하고 있다는 점이 엘티브이, 디티아이 규제완화를 통해 드러나고 있다”며 “정부는 오히려 적극적 가계부채 탕감을 통해 소비 여력을 높여 내수 활성화를 꾀해야 한다”고 주장했다. 임일섭 우리금융경영연구소 금융연구실장도 “이미 내수가 부동산 빚이 많아서 침체된 측면도 있는데 다시 이를 높여서 내수를 띄우자는 건 위험한 발상”이라고 지적했다.

황보연 기자 whynot@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱