한화그룹의 대우조선해양 인수를 위한 본계약 체결을 앞둔 16일 오후 서울 중구 대우조선해양 서울사무소와 한화그룹 본사의 모습. 연합뉴스

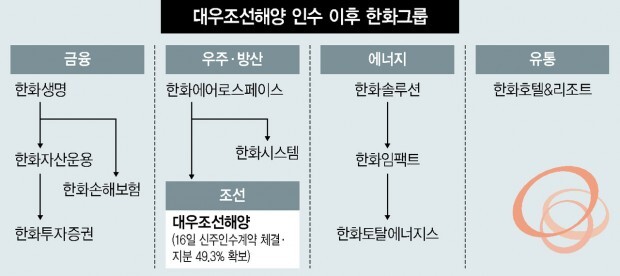

한화그룹이 대우조선해양의 새 주인이 됐다. 지난 16일 2조원 규모의 대우조선해양 유상증자에 참여하면서다. 한화는 금융·유통을 넘어 지상과 우주에서의 방위산업·에너지 기업으로의 변화를 꾀하는 첫 길에 나선 것이다. 하지만 대우조선해양의 높은 부채와 누적적자가 한화에 어떤 영향을 줄 것인지 우려하는 시선도 교차한다.

한화그룹은 대우조선해양 지분 49.3%를 인수하기 위해 한화에어로스페이스(1조원), 한화시스템(5천억원), 한화임펙트파트너스(4천억원), 한화에너지 자회사 3곳(1천억원) 등을 동원했다. 우주·에너지 계열사가 가장 큰 투자에 나선 것만 봐도, 한화가 방위산업·그린에너지 분야에서 미래 경쟁력 강화를 기대하고 있음을 알 수 있다. 해양 방위산업과 수소·액화천연가스(LNG) 등 연료 수송·저장 능력, 해상부유체 생산 능력 등 풍력발전산업에서의 경쟁력 역시 조선업에서 출발한다. 만일 한화가 한국항공우주산업(KAI)까지 인수한다면 ‘육해공’을 전방위적으로 아우르게 된다.

그러나 대우조선해양의 부채와 적자를 해결해야 하는데다 향후 경기둔화 상황을 맞이하게 되는 것은 한화의 커다란 과제다. 대우조선해양은 올 들어 3분기까지 1조3253억원의 순손실을 기록하고 있다. 지난 9월 말 별도기준으로 부채비율은 1400%를 넘어섰다. 또한 세계 경기 둔화 우려 또한 조선업에 우호적이라 할 수 없다. 한국기업평가는 16일 “대우조선해양의 높은 영업실적 변동성과 미흡한 재무구조 등이 인수 완료 이후 (한화에어로스페이스의) 연결기준 재무안정성에 큰 부담요인으로 작용할 것으로 전망된다”며 “향후 연결기준 재무안정성 저하 수준과 대우조선해양의 실적 회복 수준 등을 반영해 신용도에 반영할 계획”이라고 설명했다.

한화그룹 관계자는 “대우조선해양 인수는 방산·에너지 분야 시너지 창출을 위한 것이며 6주간의 정밀 실사를 통해 중장기적 전망까지 확인하고 본계약을 체결한 것”이라고 설명했다. 업계에서는 방산업체 매매 승인과 기업결합 심사 등 국내외 인허가 취득에 3개월 이상이 추가로 걸릴 것으로 내다본다.

최우리 기자

ecowoori@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")