삼성중공업이 건조한 드릴십 모습. 삼성중공업 제공

“내 돈을 내서 내가 인수한 거 아닌가?”

지난주 삼성중공업이 ‘드릴십’ 4척을 매각해 유동성을 확보하겠다고 발표한 내용을 전해들은 한 조선업계 인사의 반응이다. 드릴십은 바다 위에 둥둥 떠서 석유 시추 구멍을 뚫는 선박이다. 특이한 점은 삼성중공업이 만든 이 선박을 사들일 회사가 석유 시추회사가 아닌 사모펀드(PEF)라는 사실이다. 매입한 드릴십을 다시 팔아 수익을 올리겠다고 한다. 그런데 드릴십을 팔아넘긴 삼성중공업도 이 사모펀드에 참여한다. 지분율이 무려 78.7%에 이른다. 삼성중공업 쪽에서는 ‘매각을 했지만 아직 매각이 완료된 건 아닌’ 상황이다. 삼성중공업은 왜 이런 선택을 했을까.

삼성중공업은 지난 21일 이사회를 열어, 드릴십 4척 매각을 위한 ‘큐리어스 크레테 기관전용 사모투자 합자회사’(사모펀드)에 5900억원을 출자하기로 결정했다. 이 사모펀드에는 선순위 투자자 출자금 1600억원, 금융기관 차입금 3200억원도 투입된다. 출자·차입금을 모두 더하면 1조700억원이 된다. 사모펀드는 운영 자금 300억원을 제외한 1조400억원을 투입해 삼성중공업이 만든 드릴십 4척을 매입한다. 1척당 2500억원 수준이다. 매입한 드릴십을 다시 팔아 번 돈을 출자비율과 약정 투자수익률에 따라 배분한다.

이 과정에서 삼성중공업은 현금 4500억원을 확보하게 된다. 사모펀드로부터 받는 드릴십 매각 대금 1조400억원에서 출자금 5900억원을 뺀 금액이다.

삼성중공업 거제조선소. 장철규 선임기자 chang21@hani.co.kr

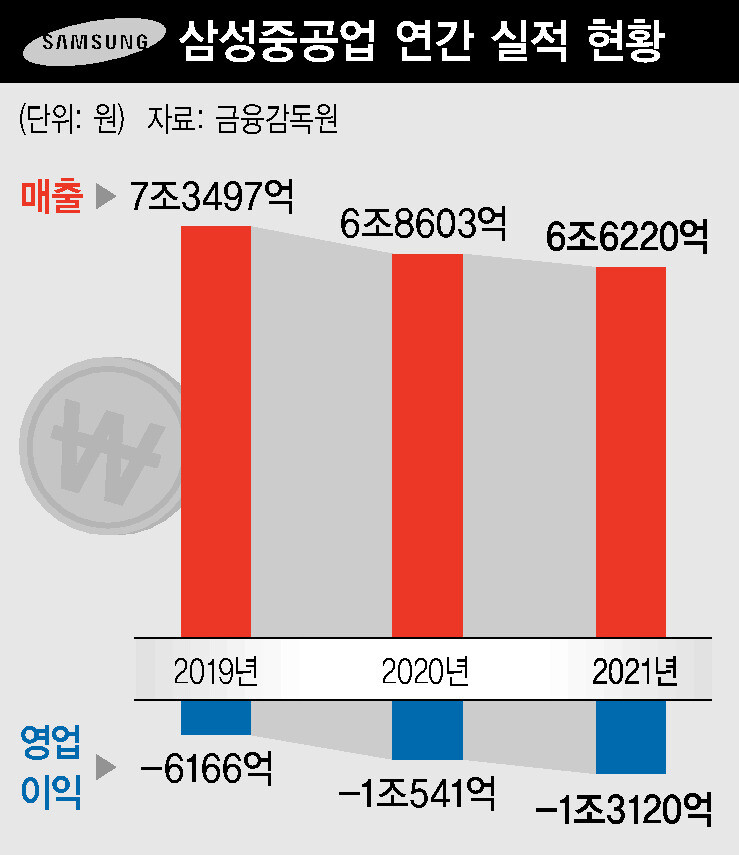

삼성중공업이 이런 방법까지 동원해가며 유동성 확보에 나선 배경에는 쪼그라든 자금 사정이 있다. 국내 조선업계는 지난해부터 연이은 수주 계약을 따내며 호황 사이클로 접어들고 있다. 삼성중공업도 지난해 수주 목표의 134%를 달성했다. 올해 들어서도 1분기에만 선박 13척을 수주해, 올해 목표 88억달러의 23%를 채웠다.

하지만 수주한 배를 만들기에 주머니 사정이 넉넉하지 않다. 조선사는 선수금을 적게 받고 인도 대금을 많이 받는 ‘헤비테일’ 계약을 주로 맺는다. 수주 금액을 모두 받아내는 데만 1∼2년이 걸린다. 당장 하반기부터 지난해 비싼 값에 수주한 선박의 건조를 시작해야 하는데, 후판(선박 건조에 쓰이는 두꺼운 철판) 등 원자재값 상승과 인력난에 따른 인건비 상승 압박에 부담이 커지고 있다.

갚아야 할 돈도 많다. 삼성중공업은 1년 안에 만기가 도래하는 유동부채가 7조원(2021년 12월 기준)에 달한다. 부채비율은 181%다. 조선업계 관계자는 “삼성중공업이 드릴십 매각을 위해 오랜 시간을 기다려왔는데 (사모펀드 방식의 매각이) 좀 성급하지 않나 하는 생각도 든다”면서도 “그만큼 유동성이 부족하다는 얘기”라고 말했다. 지난해 말 기준 삼성중공업이 보유한 현금 및 현금성자산은 5712억에 불과하다.

그렇다면 사모펀드는 드릴십을 매각해 수익을 낼 수 있을까. 이 부분은 전망이 엇갈린다. 현재 조선사가 떠안은 드릴십들은 2013∼2014년 계약한 물량이다. 이후 유가가 급락하자 선사들이 줄줄이 인도를 거부했고, 국내 조선사들은 완성된 드릴십을 울며 겨자먹기로 보유할 수 밖에 없었다. 만약 드릴십을 매입가격보다 높은 가격에 팔지 못하면 투자자들은 손해를 볼 수 있다.

미국 텍사스에 있는 원유 채굴 시추기 위로 태양이 비추고 있다. 로이터 연합뉴스

10년 넘게 해양플랜트 시장을 분석해온 전문가는 <한겨레>와의 통화에서 “드릴십을 하루 빌리는 비용이 15만달러(약 1억8700만원)까지 떨어졌다가 최근 유가가 오르면서 30만달러(약 3억7400만원)까지 올라왔다”며 “드릴십 1척은 한때 6억달러(약 7487억원)까지 올랐다가 1억8천만달러(약 2246억원)로 내려간 상황이다. 투자자가 싸게 사들여 매각이 잘 되면 이익을 볼 수 있다”고 말했다.

반면 투자자들이 잘못된 판단을 했다는 의견도 나온다. 박무현 트레보트리서치 대표는 “투자자들의 석유 시장에 대한 이해가 잘못돼 있다”고 지적했다. 그는 “중장기적으로 석유 수요의 증가율이 둔화되고 있다”며 “유가는 2014년 수준으로 올라갔는데, 그 때와 비교해 육상·해양의 시추 장비 가동 숫자는 거의 절반에 불과하다. 이미 육상에 돌릴 설비가 많은데 드릴십까지 투입할 필요가 없다. 드릴십을 사갈 곳이 없다고 본다”고 말했다.

삼성중공업은 “양쪽의 이해관계가 맞아들어간 것”이라고 설명했다. 회사 관계자는 “우리는 유동성을 확보할 수 있고, 투자자는 좋은 가격에 드릴십을 매각해 수익을 올릴 수 있다”며 “그간 드릴십이 악성 재고로 인식돼왔는데, 이번 사례가 좋은 모델이 될 수 있다”고 말했다. 이어 “조선소는 드릴십을 전문적으로 판매하는 조직이 아니기 때문에 경험이 많은 사모펀드가 판매하는 게 맞다고 본다”고 덧붙였다.

안태호 기자

eco@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![태영건설 워크아웃, 진짜로 ‘나랏돈’ 안 들어가나요? [뉴스AS]](https://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0117/53_17054463238324_20240116503740.jpg "태영건설 워크아웃, 진짜로 ‘나랏돈’ 안 들어가나요? [뉴스AS]")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")