서울 여의도에 있는 한국거래소 서울 사무소 전경. 한국거래소 제공

최근 증시 폭락의 진원지로 지목된 파생금융상품에 대한 위험성이 다시 부각되고 있다. 전문가들은 시장의 변동성 위험에 취약한 파생상품이 금리 급등으로 타격을 입고 청산되는 과정에서 기계적인 주식 투매가 발생한 것으로 파악하고 있다.

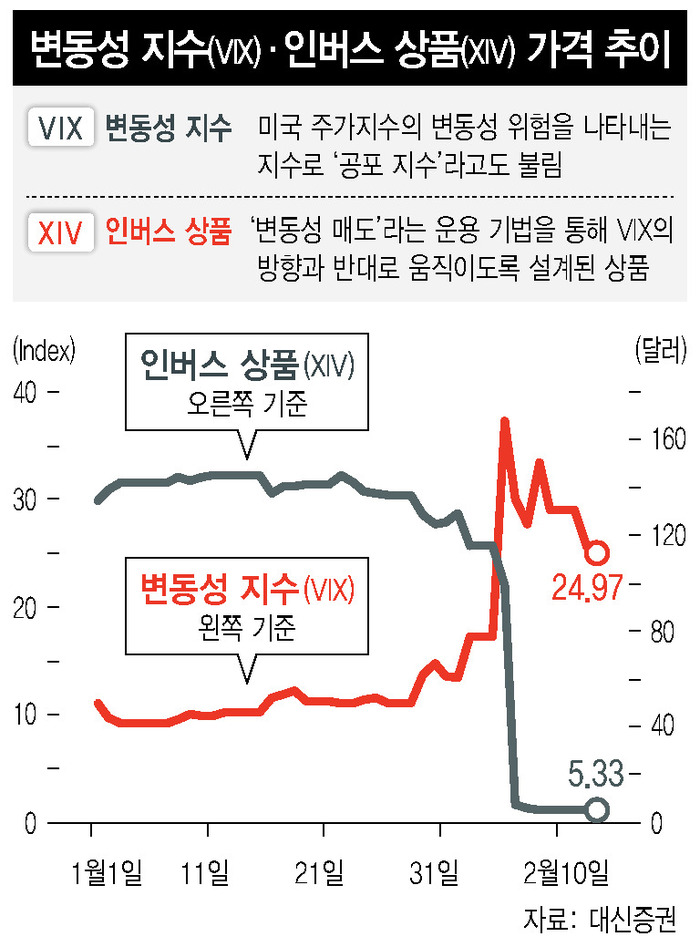

지난 13일(현지시각) 시카고옵션거래소(CBOE)에서 변동성 지수 빅스(VIX)는 25까지 내려왔지만 여전히 높은 수준이다. 앞서 5일에는 17.3에서 37.3으로 116% 치솟아 사상 최대 상승률을 기록했고 이에 미국 증시는 4% 넘게 폭락했다. 빅스는 미국 주가지수(S&P500)의 변동성 위험을 나타내 ‘공포 지수’로도 불린다. 2008년 미국발 금융위기 등 시장의 위험이 커질 때마다 빅스는 급등했다. 따라서 빅스와 같은 방향으로 움직이도록 설계된 파생상품은 주가 하락 때 위험을 회피하는 효과도 있다. 변동성 상품을 매수한다는 것은 변동성 급등 위험에 대비해 보험료를 내는 것으로 볼 수 있다.

그런데 2016년 이후 저금리 환경으로 주가가 안정적으로 상승하고 낮은 변동성이 지속되자 빅스 상품은 인기를 끌지 못했다. 대신에 ‘변동성 매도’라는 운용 기법을 통해 빅스의 방향과 반대로 움직이도록 설계된 ‘인버스 빅스’ 상품에는 돈이 몰리기 시작했다. 변동성이 낮아지면서 이들 상품의 수익률이 높아졌기 때문이다. 대표적인 상품은 미국 나스닥 시장에 상장된 XIV로 이름부터 VIX와 거꾸로다. 빅스 선물을 매도하는 방식의 인버스 펀드도 잘 팔렸다. 이들 상품의 운용 규모는 최근 1조5천억달러로 불어난 것으로 추산된다.

하지만 인버스 상품은 변동성이 커지면 가격이 극단적으로 하락하는 위험이 있다. 지난 5일 금리가 급변하자 인버스 빅스는 폭락했다. XIV의 순자산가치(NAV)는 96%나 떨어져 거래가 중단되는 사태가 발생했다. 발행사인 크레디스위스(CS)는 이 상품을 조기에 청산할 것이라고 공시했다. 일본의 노무라증권도 인버스 상품의 조기 청산을 발표하자 시장의 우려는 증폭됐다. 운용사들이 수익을 극대화하기 위해 과도한 차입(레버리지)을 동원한 게 불씨가 됐을 것이라는 관측이 나왔다.

전문가들은 ‘과도한 변동성 매도+주식 매수’ 포지션이 급하게 뒤집히면서 증시 폭락이 일어난 것으로 보고 있다. 변동성의 하락에 베팅하는 인버스 상품들은 거꾸로 변동성이 상승하면 위험을 줄이기 위해 빅스(선물)를 사들여 매도 포지션을 청산해야 한다. 공매도 이후 예상과 달리 주가가 오르면 주식을 되사는 원리와 유사하다. 그 결과 매수 주문이 한꺼번에 몰리면서 변동성 지수가 30을 넘어서자 이번에는 주가 급락으로 인한 손실을 줄이기 위한 컴퓨터 주식 매도 주문이 일제히 쏟아졌다. 이에 다우지수가 순식간에 급락했고 다시 변동성이 치솟는 악순환이 일어났다. 변동성 상승이 주식 매도를 부르고 주식 매도가 변동성을 더 키운 것이다. 정현종 한국투자증권 연구원은 “이번 급락장은 완만한 성장과 저금리 유동성이 시장의 변동성을 억눌렀던 시기는 지나갔다는 경고를 보낸 것”이라고 풀이했다.

변동성 파생상품이 금융시장을 뒤흔든 사건은 과거에도 적지 않다. 1995년 1월16일 영국 베어링스은행의 파생상품 거래담당 닉 리슨은 일본 증시의 변동성이 낮아지는 쪽에 베팅했다. 그러나 다음날 고베 대지진이 일어나 시장의 변동성은 급격히 커졌다. 결국 100년이 넘는 전통의 이 은행은 파산해 단 1파운드에 아이엔지(ING)에 팔렸다.

한국거래소는 변동성 상장지수증권(ETN)을 3월 중에 상장할 계획이라고 지난달 29일 밝혔다. 코스피200의 변동성 지수(V-코스피)와 관련된 파생상품을 내놓겠다는 의미다. 금융투자업계에서는 최근 주가 급락 사태로 미국 증권거래위원회 등이 인버스 상품 등에 대한 규제에 나설 경우 국내에도 영향을 줄 것으로 보고 있다.

한편 14일 코스피는 전날보다 26.64(1.11%) 오른 2421.83에 거래를 마치며 사흘 연속 상승 마감했다. 코스닥도 18.65(2.25%) 오른 848.03에 장을 마감했다.

한광덕 선임기자

kdhan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")