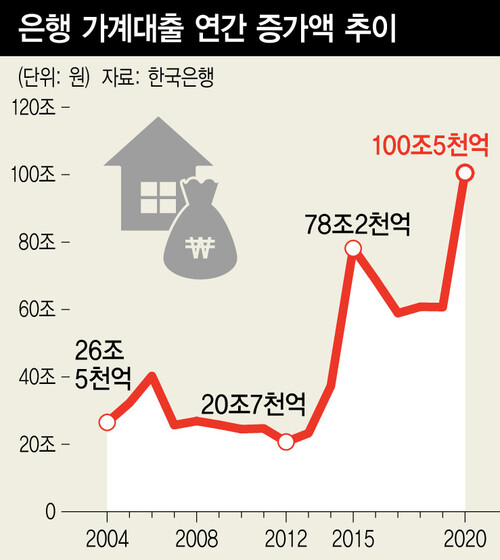

지난해 은행의 가계대출 증가 규모가 연간 기준으로 처음 100조원을 넘어섰다. 주택 매입이나 주식 투자를 위한 자금 마련에다 코로나19로 인한 생계자금 수요가 겹쳤기 때문으로 풀이된다.

14일 한국은행이 발표한 가계대출 통계를 보면, 은행의 가계대출 잔액은 지난해 말 988조8천억원으로 1년 새 100조5천억원 급증했다. 2004년 통계 작성 이래 최대 증가폭으로, 박근혜 정부가 부동산 경기부양을 위해 대출 규제를 완화했던 2015년 증가액(78조2천억원)을 훌쩍 뛰어넘었다. 증가 속도도 가파르다. 지난해 가계대출 증가율은 5년 만에 두자릿수(10.2%)를 기록했다. 2015년(12.2%)과 2006년(11.5%), 2005년(10.4%) 다음으로 높다.

신용대출이 대부분인 기타대출이 역대 최대인 32조4천억원 늘었다. 전세자금을 포함한 주택대출 증가액(68조3천억원)도 2015년(70조3천억원) 이후 가장 많았다. 한은 시장총괄팀의 윤옥자 과장은 “주택매매 증가와 전셋값 상승에다 주식 매수, 생활자금 수요 등이 복합적으로 작용해 대출이 늘어난 것으로 보인다”고 말했다.

금융감독원이 이날 낸 자료를 보면, 제2금융권을 포함한 전체 금융권의 지난해 가계대출은 112조원 늘었다. 2019년 증가액(56조2천억원)의 2배에 달한다.

지난달만 놓고 보면 은행의 가계대출은 6조6천억원 늘어 역대 최대인 11월 증가폭(13조7천억원)의 절반에 못 미쳤다. 정부의 신용대출 관리 방안이 시행되면서 기타대출 증가폭(4천억원)이 급감했기 때문이다. 반면 주택 관련 대출은 6조3천억원 증가해 역대 12월 기준으로 가장 크게 늘었다. 전체 금융권의 가계대출 증가폭(8조5천억원)도 11월(18조7천억원)보다 크게 축소됐다.

지난해 기업대출도 1년 새 107조4천억원 늘어 2009년 통계 집계 이래 최대 증가폭을 기록했다. 지난달에는 5조6천억원 줄어 1년 만에 감소세로 전환했다. 연말 재무건전성 관리를 위해 기업들이 대출을 일시상환하고 은행도 부실채권 상각에 나선 영향이다. 다만 개인사업자 대출은 소상공인 등의 자금수요로 지난달에도 1조9천억원 늘어 증가세가 지속됐다.

전문가들은 은행대출 증가세가 올해는 낮아질 것으로 예상한다. 가계 신용대출 기준이 강화된데다 코로나 확산세 완화로 선제적인 대출수요가 감소할 것으로 보기 때문이다. 다만 시중 유동성 확대와 자산가격 상승 영향으로 상반기 안에 대출 증가세가 꺾이기는 힘들 것으로 전망한다. 금융당국은 이날 “올해 1분기 중 상환능력 위주 심사관행 정착을 위한 ‘가계부채 선진화 방안’을 마련하고, 총부채원리금상환비율(DSR) 관리기준을 차주 단위로 단계적으로 전환해 가계부채 연착륙을 추진하겠다”고 밝혔다.

한광덕 선임기자

kdhan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")