라임·옵티머스 사태에도 불구하고 사모펀드 시장이 견조한 확장세를 이어가고 있다. 일부 사모펀드가 불완전 판매를 넘어 금융 사기에 가까운 행태를 보인 탓에 투자자들이 대거 이탈하고 있을 것이라는 짐작과는 다른 흐름이다.

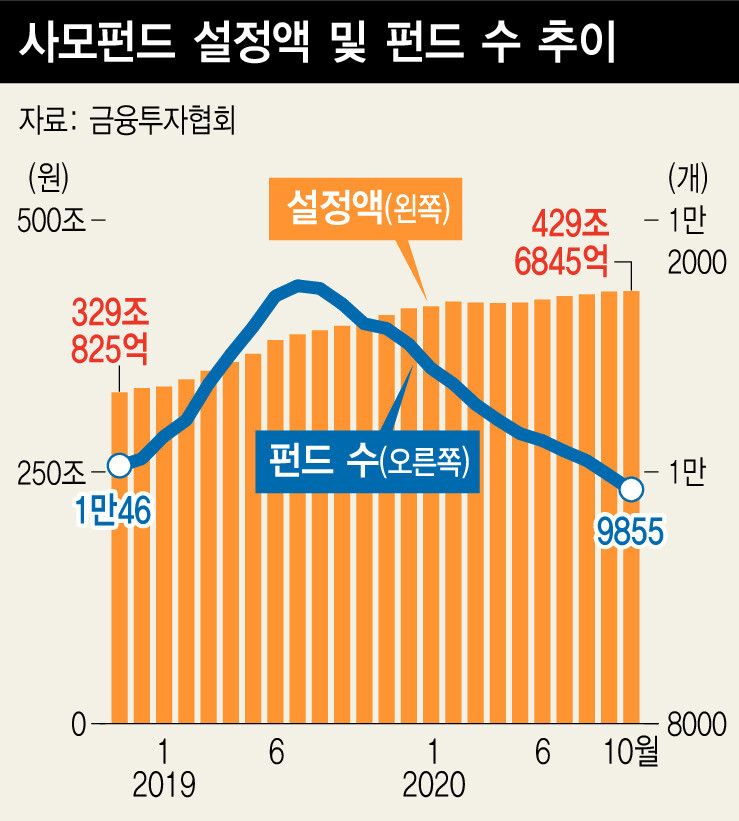

9일 금융투자협회 통계를 보면, 10월말 기준 사모펀드 설정액은 429조6845억원으로 전달(429조1720억원)보다 5천억원 남짓 늘었다. 지난해 10월(398조5130억원)에 견줘선 31조원 가량(7.8%) 불어난 수준이다. 사모펀드 설정액은 2018년말 333조원, 2019년 6월말 380조원, 2019년말 412조원 수준에서 올해 6월 420조원대로 올라선 뒤 줄곧 오름세다. 디엘에프(DLF), 라임·옵티머스로 대표되는 사모펀드 사태에도 증가세는 변함없이 유지되고 있는 모습이다.

다만, 펀드 수는 라임자산운용의 펀드 돌려막기 의혹이 본격 제기된 지난해 7월말을 고비로 줄어들고 있다. 2018년말 1만105개, 2019년말 1만1016개, 2020년 10월말 9855개로 집계돼 있다. 투자 규모가 상대적으로 작은 개인들 위주로 사모펀드 시장에서 이탈하고 있는 상황인 것으로 보인다.

사모펀드 시장의 혼탁상에도 시장 규모가 굳건하다 할 정도로 증가세를 보이고 있는 것은 시장 참여자가 개인보다는 기관 투자자 위주로 이뤄져 있는 사정 때문으로 풀이된다. 사모펀드 고객 중 개인의 비중은 높았을 때도 7%대(작년 5월말 7.25%) 수준이고, 지금은 5% 아래(8월말 4.58%) 쪽이다.

신동준 금융투자협회 자산운용부문 대표는 “(사모펀드 시장의) 불편한 일들 때문에 고객들이 등을 돌리고 외면한다는 얘기들을 했는데, 그렇지 않고 그 답은 기관 투자자에서 찾아야 할 것”이라고 말했다. 전체 사모펀드 시장에서 개인의 비중은 5% 정도로 빙산의 일각일 뿐이며, 이 시장을 떠받치는 주춧돌은 (투자 관련) 판단 역량을 갖춘 기관투자자들(일반 법인, 금융기관)이라는 것이다.

펀드 판매사와 운용사를 상대로 한 협상력, 정보력을 확보하고 있는 기관들은 물론, 자산 운용 규모가 상대적으로 큰 개인투자자들 또한 사모펀드 시장에 머물 가능성이 큰 이유 중 하나는 최근의 경제, 금융 환경이다. 지금 수준의 경제성장률이나 초저금리 상태에서 전통적인 자산운용 방법으로는 수익을 내기 어려워졌기 때문이다. 사모펀드를 비롯한 대안적인 운용 방식에 대한 수요가 늘어날 수밖에 없는 환경이다. 사모펀드 시장 규모가 일정한 수준을 유지하고 오름세를 이어가고 있는 주요 배경이다.

사모펀드가 일정 규모 이상의 투자자들에게 대안적인 투자처라는 것은 경제 전반에 끼치는 순기능과도 연결된다. 벤처 캐피탈과 전통 금융의 중간자로서 스타트업이나 벤처기업들에 흘러가는 모험자본을 공급하는 통로라는 점에서다. 신동준 대표는 “사모펀드는 위험을 무릅쓰고 수익을 추구하는 투자와 자금을 필요로 하는 이들을 매개하는 역할을 한다”며 “사모펀드 시장을 둘러싼 지금의 혼란은 일종의 ‘성장통’”이라고 말했다.

김영배 기자

kimyb@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")