국내 주요 은행들의 ‘부도 위험’이 골드만삭스나 제이피모건(이상 미국), 홍콩상하이은행(HSBC·영국) 등 글로벌 은행들보다도 낮다는 시장평가를 받고 있다. 규모나 수익성은 크게 떨어지지만 건전성·안정성은 세계 최고란 얘기다. 어떻게 이런 일이 있을 수 있을까.

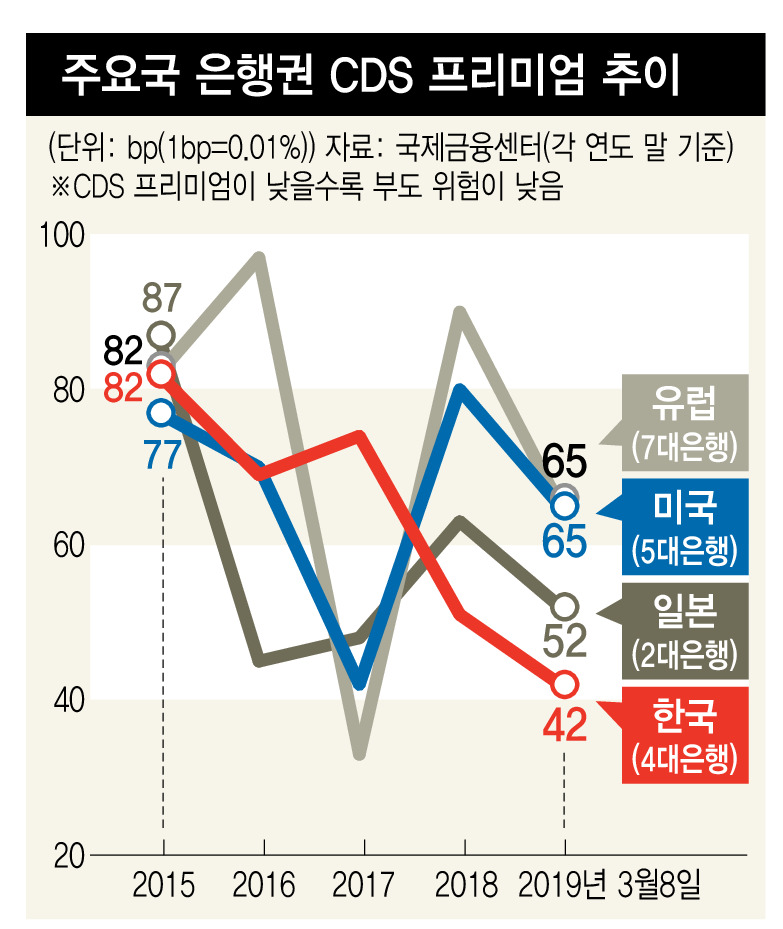

12일 국제금융센터 자료를 보면, 지난 8일 기준 케이비(KB)국민·신한·케이이비(KEB)하나·우리은행 등 국내 4대은행의 평균 신용부도스와프(CDS) 프리미엄은 42비피(bp, 1bp=0.01%)였다. 제이피모건·뱅크오브아메리카·웰스파고·시티·골드만삭스 등 미국 5대은행과 홍콩상하이은행·비엔피파리바·바클레이스 등 유럽 7대은행 평균은 65비피로 한국보다 20비피 높았다. 미쓰비시유에프지(UFG)그룹 등 일본 2대은행 평균은 52비피, 중국공상은행(ICBC)과 중국은행 평균은 62비피였다.

시디에스 프리미엄은 채권발행 기관이 부도날 경우 투자자가 손실을 보장받기 위해 지급하는 일종의 수수료(보험료)다. 국내 4대은행이 발행한 100만원짜리 채권의 원금보전 수수료는 4200원(100만원의 0.42%)인데, 미국·유럽·일본·은행들이 발행한 채권은 그보다 많은 5200~6500원을 내야 한다는 얘기다. 보험료가 낮다는 것은 그만큼 사고(부도) 위험이 낮다는 얘기다. 2015년만 해도 국내 4대은행 평균 프리미엄은 82비피로 미국(77비피), 유럽(82비피), 일본(87비피) 등과 엇비슷했는데, 3~4년 새 ‘나 홀로’ 절반 수준으로 떨어졌다.

이와 관련해 국제금융센터 이은재 연구원은 “국내 은행들의 시디에스 프리미엄이 선진국 은행들보다도 이 정도나 낮아지기는 역사상 처음”이라며 “일단은 정부(발행 국공채) 시디에스 프리미엄이 최근 많이 하락했다. 이런 국가 차원 요인에 최근 국내 은행들의 자본건전성이 많이 개선된 점이 영향을 끼쳤다”고 설명했다.

실제 한국은행이 이날 내놓은 ‘2018년 2월 이후 국제금융·외환시장 동향’을 보면, 정부가 발행하는 달러 표시 채권인 외국환평형기금채권(5년 물)의 2월 평균 시디에스 프리미엄은 31비피로 2007년 10월(24비피) 이후 11년여 만에 최저였다. 지난 8일엔 29비피로 더 낮아졌다. 2015~2017년 평균 55~57비피 수준에서 움직이다가 지난해 12월에 39비피까지 떨어졌는데, 올해도 하락세가 계속되고 있는 것이다.

국공채 부도(지급불능)는 국가 부도를 의미하는데, 그 위험이 이처럼 낮아진 결정적인 이유는 남북관계 호전이다. 지정학적 리스크가 해소되면서 국가 차원의 부도 위험이 크게 줄었고, 그 영향이 은행권에도 미친 셈이다.

하지만 이 지표를 가지고 국내 은행들의 경영상태 호전이나 발전을 언급하기는 무리다. 미국 은행업종지수(BKX인텍스·24개 주요 은행주)는 2010년 초 47에서 지난 8일 현재 97로 두배 이상 뛰었는데, 한국 케이아르엑스(KRX)은행지수(9개 금융지주주)는 같은 기간 920에서 734로 20%가량 떨어졌다. 이은재 연구원은 “주가지수는 성장성이나 수익성을 보여주는 지표이고, 건전성을 보여주는 시디에스 프리미엄과는 좀 다르다”고 말했다.

이순혁 기자

hyuk@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")