투기지역과 투기과열지구 내 주택을 담보로 하는 임대사업자 대출에도 주택담보대출비율(LTV) 40%가 적용된다는 내용이 담긴 주택시장안정대책이 발표된 13일 오후 서울 마포구청 주택관리팀에서 최근 신청한 임대사업자 등록증이 쌓여 있다. 강창광 기자 chang@hani.co.kr

정부가 집이 한 채라도 있는 세대가 서울·수도권 등 규제지역에서 추가로 주택을 사려 할 땐 주택담보대출(주담대)을 원칙적으로 금지하기로 했다. 또 우회 가계대출 주범으로 꼽히던 임대사업자대출에 담보인정비율(LTV) 규제를 신규 도입하는 한편, 연소득 1억원 이상(부부합산) 세대와 다주택자에 대해 전세대출 공적 보증을 제한하기로 했다.

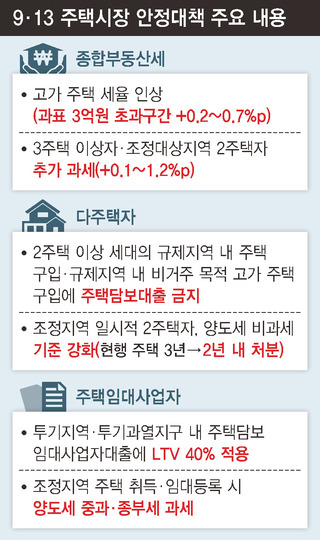

금융위원회가 13일 발표한 주택시장 안정 대책을 보면, 이미 예고됐던 임대사업자대출과 전세대출의 우회 활용에 대한 규제 이외에 지난해 8·2 부동산 대책 때 투기지역에 한정해 시행했던 주담대 세대합산 건수 규제를 전면 확대한 점이 눈에 띈다. 최종구 금융위원장은 “주담대 규제는 앞으로 은행 돈을 빌려서 살고 있는 집 이외에 추가로 집을 구매하는 걸 막겠다는 것”이라며 “돈이 많아서 구입하는 건 어쩔 수 없지만 투기적 수요에 은행이 금융 지원을 못하게 하겠다”고 말했다.

앞서 8·2 대책 땐 세대합산 1건이라도 주담대를 보유한 경우 서울 투기지역(당시는 11개구, 현재는 15개구) 내에서 아파트나 분양권을 사들이면서 신규로 주담대를 내는 것을 사실상 금지했다. 이번엔 2주택 구매부터 기존 주담대 보유 여부와 상관없이 예외적 실수요를 빼곤 정부 규제지역(투기지역·투기과열지구·조정대상지역) 모두에 대해 신규 주담대가 금지된다. 예외적 실수요란 주택 갈아타기를 위한 일시적인 2주택 보유나 부모 봉양 등의 사유를 말한다. 3주택부터는 이런 예외도 인정되지 않는다. 규제지역 2주택 구매부터는 엘티브이를 ‘0’으로 적용하는 게 원칙이란 얘기다. 이는 모든 주택형(분양권 포함)에 적용된다. 이에 대해 금융권 관계자는 “구매할 주택이 담보 가치가 있고 소득상 상환 능력이 충분한 사람이 주담대를 받겠다고 하더라도 규제지역에서 두번째 주택을 사려 하면 금융기관 대출을 못 받게 하겠다는 것”이라며 “서울 전역과 수도권 선호 지역을 모두 포괄하는데다 대출을 전혀 안 끼고 다주택을 사들일 수 있는 수요는 많지 않다고 보기 때문에 시장 수요 위축에 상당한 영향을 미칠 것”이라고 짚었다.

또 정부 규제지역에서 공시가격 9억원을 넘는 고가주택은 2년 내 전입 등 실거주 목적인 경우를 빼곤 주담대를 아예 금지하기로 했다. 이는 지방에서 거주하면서 ‘똘똘한 한 채’ 투자 목적으로 서울 고가주택을 구입하려는 수요를 막으려는 것이다. 이날 나온 주담대 규제는 14일부터 곧바로 시행된다.

8·2 대책 이후 우회 대출로 악용돼 대출 규제의 ‘구멍’으로 지적된 임대사업자대출과 전세대출, 생활안정자금 목적의 주담대도 촘촘한 규제망을 적용하기로 했다. 임대사업자대출은 투기지역과 투기과열지구 내 주택을 담보로 할 경우 엘티브이를 40%로 신규 적용할 예정이다. 전세자금대출은 공적보증 상품을 부부합산 소득 1억원 이하의 1주택자에 한해서만 허용하기로 했다. 상대적 고소득자는 금리가 0.2%~0.5%포인트 정도 높은 민간 보증상품을 이용해야 한다. 의료비나 생계비 부족 등 생활안정자금 목적으로 주담대를 받는 경우엔 대출 기간 내 주택을 추가 구매하지 않겠다는 약정을 해야 하며, 이를 어길 땐 대출을 즉각 회수하고 주택 관련 신규 대출을 3년간 제한한다. 또 연간 대출 한도도 1억원으로 제한하기로 했다.

시장에선 이런 대출 규제 등이 있는데도 전세를 끼고 자기 자금으로 ‘갭투자’를 하거나 자금 여력이 풍부한 큰손 투자자들을 시장 불안 요소로 보고 있다. 또 저금리로 시중 유동성이 넘친다는 점도 문제로 지적된다. 신한은행 피엠더블유(PMW)압구정센터의 유상훈 팀장은 “당분간은 실수요자 위주, 자금 여력이 있는 수요자 위주로 시장이 재편될 것”이라면서도 “시장이 가장 선호하는 서울 지역 공급에 한계가 있는데다 시중엔 유동성이 넘치고 자금 여력이 있는 수요자들도 있다. 6개월~1년 뒤 시장 향배는 금리 추이가 결정하게 될 것”이라고 말했다.

정세라 기자

seraj@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

40%가 적용된다는 내용이 담긴 주택시장안정대책이 발표된 13일 오후 서울 마포구청 주택관리팀에서 최근 신청한 임대사업자 등록증이 쌓여 있다. 강창광 기자 chang@hani.co.kr")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")