오는 27일 출범 한돌을 맞는 카카오뱅크가 대출잔액 7조원으로 지방은행 덩치로 성장해 바람몰이를 이어가고 있다. 이에 금융당국은 제3의 인터넷전문은행 인가를 거론하는 등 은산분리 규제 완화를 통해 ‘제2·제3의 카뱅 탄생’에 대한 기대를 키우고 있다. 하지만 금융당국의 이런 정책은 상당히 모순된 지점이 있는 것으로 보인다. 인터넷전문은행은 가계신용대출에 주력하는 은행으로, 금융당국이 이 대출의 급증을 용인하지 않을 경우 두번째·세번째 카뱅이 클 만한 시장이 없기 때문이다. 지난해 은행권 가계신용대출 증가율은 12.6%로 전체 가계대출 증가율(7.9%)을 훌쩍 뛰어넘으며 비정상적으로 급증했다.

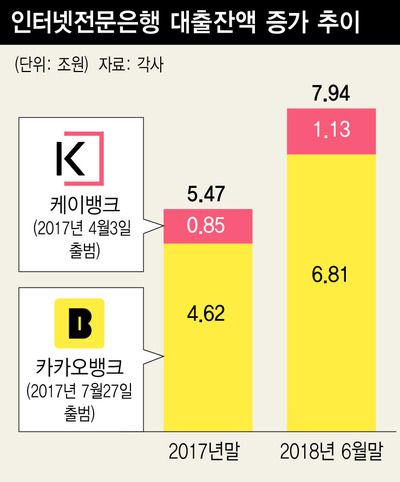

케이뱅크는 지난해 4월, 카카오뱅크는 지난해 7월 각각 출범했지만 1년여가 지난 현재 두 은행의 외형은 1강 대 1약 구도로 확연하게 달라졌다. 카뱅은 이달 현재 대출잔액이 7조원으로, 가장 작은 지방은행인 제주은행의 대출규모(4조4천억원)를 훌쩍 넘어섰다. 또 고객 수도 633만명으로, 국내 경제활동인구의 20%에 이를 만큼 저변이 넓다.

은행은 ‘규모의 경제’가 필요한 산업이다. 현재 지방은행 대출규모는 4조~37조원대, 4대 시중은행은 180조~230조원대에 이른다. 주요 시중은행은 순이자마진(NIM) 2%를 전제로 연간 4조~5조원대 이자수익을 낼 수 있다. 카뱅은 이에 견주면 여전히 체급이 많이 떨어지고, 수익기반도 약한 편이다. 다만 올해 연말께 대출잔액이 9조~10조원까지 성장할 것으로 보인다. 이럴 경우 연간 대출 평잔(평균잔액)은 6조~7조원으로, 순이자마진을 2%로 잡을 때 1200억~1400억원 이자수익이 난다. 현행 고정비용이 연간 1000억~1200억원인 점을 고려할 때 연말 손익분기점 도달을 바라볼 수 있는 셈이다.

카뱅은 외형 성장 이외에도 공인인증서가 필요 없는 간편로그인 확산을 주도했다. 또 100% 비대면 전세자금대출을 선보이고 카카오톡만으로 간편송금이 가능한 기반을 구축하는 등 은행권에 변화의 바람을 불어넣은 점이 성과로 꼽힌다.

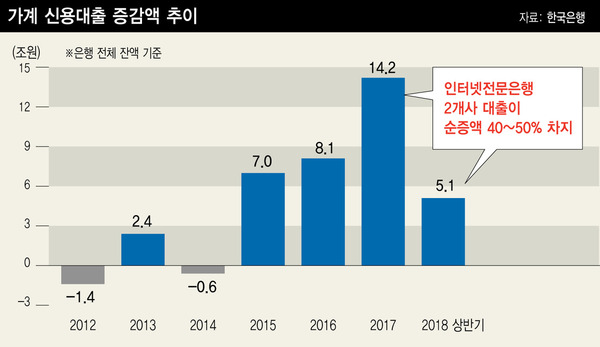

이런 카뱅의 행보는 최근 은산분리 규제를 풀어 ‘제2·제3의 카뱅 탄생’을 지원해야 한다고 금융당국 등에서 목소리를 키우는 근거가 됐다. 하지만 제2·제3의 카뱅이 등장하기엔 현재 가계대출 시장 상황이 녹록지 않다. 실제 카뱅의 외형 팽창은 금융당국의 가계부채 관리 정책과는 정면 충돌하는 지점에 있었다. 한국은행 자료를 보면, 지난해 말 기준 은행 전체 가계신용대출 잔액은 약 127조원으로 연간 증가액은 14조2천억원이었는데 카뱅이 연간 순증액의 33%를 차지했다. 올해 상반기 순증액 5조1천억원의 43%도 카뱅 몫이다. 카뱅 대출은 90% 이상이 가계신용대출이다. 금융당국 관계자는 “지난해 은행권 가계신용대출이 급증한 것은 주택담보대출 규제가 강화되며 풍선효과가 생기고 신규 진입한 카뱅 등이 이를 흡수해 급격하게 덩치를 불린 점이 작용했다”며 “가계대출 관리 부서에선 카뱅 쪽에 늘어나는 신용대출에서 당신네가 차지하는 비중이 말이 되는 수준이냐며 압박하고 카뱅 쪽은 특수성을 이해해달라고 하는 주장이 계속 맞부딪쳤다”고 전했다. 2017년 직전 5년간(2012~2016년) 은행 전체 가계신용대출의 연평균 증가액은 3조1천억원인데, 카뱅은 1년 동안 7조원을 불렸다.

반면 케이뱅크 대출잔액은 7월 현재 1조1500억원이고 고객수는 77만명으로, 카뱅에 견주면 6분의 1에서 8분의 1 규모로 뒤처졌다. 6~7월엔 자본금 부족으로 사실상 대출창구 폐쇄를 반복 중이다. 금융당국 등에선 케이뱅크의 상대적 부진 원인을 은산분리 규제에 따른 자본확충 능력 부족에서 찾는 경향이 있다. 하지만 케이뱅크가 ‘제2의 카뱅’으로 덩치를 불리거나 제3의 인터넷전문은행이 엉덩이를 들이밀 가계신용대출 시장이 존재하는지에 대해선 은행권에 회의적 시각이 만만찮다. 한 시중은행 관계자는 “제2·제3의 카뱅이 수년 안에 손익분기점인 대출 평균잔액 연 6조~7조원 이상에 이르려면 다른 은행의 가계신용대출 영업을 다 묶어두거나 금융당국이 2017년처럼 비정상적으로 가계신용대출이 급증하는 걸 용인해야 한다”며 “20%대 고금리를 내는 제2금융권 고객을 끌어오기엔 부실위험이 커서 첫발을 떼는 신생 은행이 그런 선택을 하긴 쉽지 않다”고 말했다. 정세라 기자

seraj@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")