올해 상반기 4대 시중은행이 예대마진(예금과 대출의 금리차) 등으로 벌어들인 순이자이익이 지난해 동기 대비 11.3% 증가하며 10조원을 훌쩍 넘어섰다. 지난해는 연간 순이자이익이 20조원 턱밑에서 멈췄지만 올해는 20조원 시대를 열 것으로 보인다. 다만 본격적인 금리 상승기를 맞아 가계대출 연체잔액이 상승 반전하는 등 가계부채 구조조정의 위험관리가 과제로 남아 있다. 금융당국 역시 가계부채 외형 증가를 옥죄고 있는 상황이다. 한동안 ‘사상 최대 실적잔치’가 이어졌지만, 가계대출 금리 과다산정과 생산적 대출 같은 자금중개 기능의 부진으로 은행권에 대한 시선이 곱지 않은 상황에서 어떻게 사업과 수익 구조를 재편해나갈지 주목된다.

24일 4대 금융그룹의 올해 상반기 실적공시 자료를 보면, 케이비(KB)금융이 전년 대비 2.9% 늘어난 1조9150억원의 당기순익을 올리며 ‘리딩뱅크’ 자리를 굳히고 있다. 신한금융은 지난해 상반기보다 4.9% 줄어든 1조7956억원의 순익을 올렸다. 하지만 지난해 상반기 당기순익에 신한카드 대손충당금 환입으로 2800억원이 들어오는 일회성 요인이 반영됐던 점을 제거하고 보면 순익이 11.3% 정도 증가한 수치라고 신한금융 쪽은 설명했다. 우리은행그룹은 올해 상반기 연결기준으로 18.9% 늘어난 1조3059억원의 사상 최대 순익을 올리면서 하나금융을 살짝 앞선 게 눈에 띈다. 하나금융 역시 지난해보다 7% 늘어난 1조3038억원의 순익을 거뒀다. 하나금융도 외환은행 통합요인이 특수하게 반영됐던 2012년을 빼고 2005년 금융지주 설립 이후 상반기 기준 사상 최대 순익을 거뒀다. 다만 3·4위가 바뀐 데는 일회성 요인인 대손충당금 이슈가 많이 작용했다. 우리은행그룹은 금호타이어와 에스티엑스(STX)엔진이 구조조정과 매각 등을 거쳐 정상화하면서 그간 쌓았던 대손충당금 3천억원 정도가 한꺼번에 돌아오며 순익 규모를 키웠다.

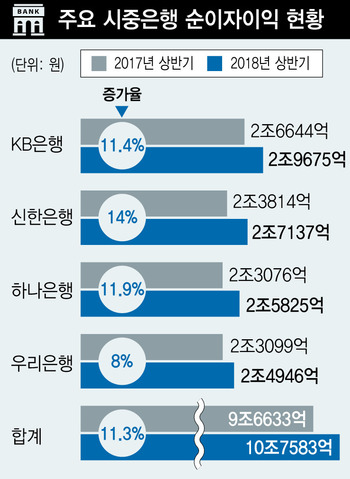

금융그룹들은 올 상반기 증시가 활황세를 보이면서 증권사 수수료 등 비이자이익이 늘어나 실적에 보탬을 얻었다. 하지만 4대 시중은행을 품은 금융그룹들이 지금 같은 실적잔치를 할 수 있는 배경엔 무엇보다 핵심이익인 은행 순이자이익이 두 자릿수 비율로 급성장한 덕이 가장 크다. 4대 시중은행의 순이자이익은 올해 상반기 10조7583억원으로 사상 최대치를 기록했다. 4대 시중은행은 지난해 상반기엔 9조6633억원, 연간으론 19조9237억원의 순이자이익을 거뒀다. 2016년 연간 순이자이익(18조2261억원)에 견주면 지난해도 9.3% 증가했는데, 올해는 상반기 기준 11.3%로 더 빠르게 증가하고 있어 연간 20조원 달성은 무난해 보인다.

4대 시중은행의 원화대출 예대금리차는 꾸준히 상승해 은행 실적잔치에 가장 큰 기여를 하고 있다. 지난해 1분기 4대 시중은행의 예대금리차의 단순평균은 1.78%였지만, 올해 1분기엔 1.88%로 0.1%포인트 정도 높아졌다. 4대 시중은행의 원화대출금 규모가 830조원 정도인 점을 고려하면, 가만히 앉아서 연간 8천억원이 넘는 이자수익이 더 들어오게 되는 구조다. 금융위원회 고위 관계자는 “금융그룹 최고경영자들이 사상 최대 실적을 자랑하지만, 지금 상황에서 누굴 앉혀놔도 그만큼 못하겠냐는 얘기가 나오는 것은 금리상승과 함께 자연스레 올라가는 은행의 이자마진에 크게 의존하는 수익구조에 있다”고 말했다.

실적잔치를 벌이는 은행권 금융그룹들의 향후 상황이 녹록한 것만은 아니다. 증시가 상반기와 달리 침체로 갈 경우 자산관리 수익이 상대적으로 줄어들 수밖에 없고, 금리 상승기에 가계대출 부문의 신규연체도 증가하면서 대손충당금 비용이 늘어날 가능성이 있기 때문이다. 4대 시중은행의 가계대출 연체잔액과 연체율은 지난 1분기에 모두 상승 반전한 상태다.

정세라 기자

seraj@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")