올해 전셋값 하락 추세가 진행되고 있는 가운데, 전셋값이 20% 하락할 경우 전체 임대가구(집주인)의 20% 가량은 빚을 내야 전세보증금을 세입자에게 돌려줄 수 있다는 분석이 나왔다.

한국은행 금융통화위원회가 20일 국회에 제출한 ‘2018년 상반기 금융안정보고서’를 보면, 1997년 외환위기에 준하는 상황을 가정해 전셋값이 20% 떨어질 경우 전체 임대가구 274만가구 가운데 78.4%는 금융자산 보유분으로 전세보증금 반환이 가능한 것으로 나타났다. 이들은 금융자산이 전세보증금의 전체(47%) 또는 전세보증금 감소분(31.4%)보다 많기 때문이다.

하지만 전체의 14.5%는 거주주택의 담보대출을 받아 보증금을 마련할 수 있고, 나머지 7.1%(약 20만가구)는 주택담보대출이 어려워서 신용대출을 받아야 보증금을 마련할 수 있는 것으로 분석됐다. 가장 어려운 처지가 될 20만 가구의 경우, 금융자산이 전세보증금 감소분보다 적거나 없고, 자가주택이 임대주택 하나뿐이어서 주택담보대출을 받기도 어려운 탓이다. 이들이 신용대출을 받아 보증금을 마련할 경우, 1.5%(약 4만가구)는 처분가능소득 대비 원리금상환액 비율(DSR)이 이미 40% 이상이어서, 상당한 부채 압박에 시달릴 것으로 전망됐다. 이는 2017년 가계금융·복지조사를 활용해 분석된 결과다.

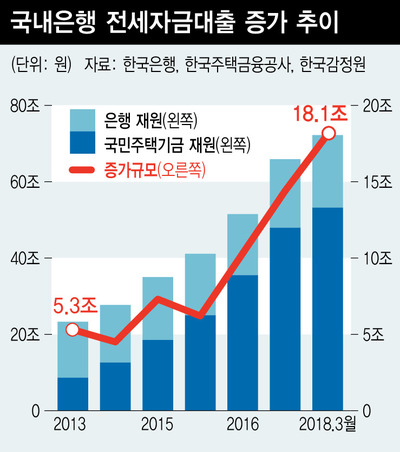

다주택 임대가구 중 금융자산 대비 금융부채 비율이 100%를 초과하는 비율은 34.2%로, 1주택 임대주택(15%)보다 훨씬 높다. 한은은 “전세가격이 급락하고 주택시장 전반이 위축될 경우 일부 다주택 임대가구를 중심으로 전세보증금 반환에 어려움이 발생할 수 있게 된다”고 설명했다. 한은은 또 “최근 전세자금대출 규모가 빠르게 확대되고 있어 보증기관 등의 잠재리스크 축적 측면에서 관리를 강화할 필요가 있다”고 지적했다. 올해 3월 말 현재 전세자금 대출액은 72조2천억원으로, 2014년 말(35조원)보다 두배 이상 늘었다.

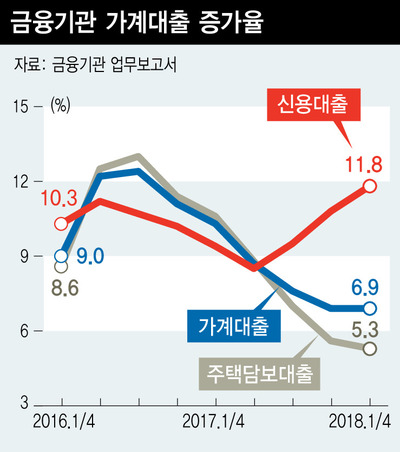

보고서는 최근 꾸준히 증가세가 높아지고 있는 ‘가계신용대출 현황’도 평가 분석했다. 국내금융기관의 주택담보대출 증가율(전년동기 대비)은 2016년 3분기 13%로 최고점을 찍은 뒤 올해 1분기엔 5.3% 수준까지 떨어졌다. 하지만 신용대출은 지난해 2분기 8.5%에서 3분기 9.5%, 4분기 10.8%, 올해 1분기 11.8%로 되레 상승세를 타고 있다. 한은은 아파트 신규입주와 이주비 등 주택 관련 수요 증가와 인터넷 전문은행 등장으로 인한 접근성 제고 등을 그 배경으로 파악했다. 지난해 상반기 평균 1.3%포인트였던 주택담보대출과 신용대출 간 금리 격차가 2017년 하반기~2018년 1분기에 0.9%포인트로 축소된 점도 한 요인이었다. 한은은 “대출 차주 60%가 고신용등급자(1~3등급)여서 현재로써는 부실화 가능성이 작지만, 변동금리 대출이 대부분인 만큼 향후 시장금리 상승 시 채무상환 부담이 커질 가능성에 유의할 필요가 있다”고 짚었다.

이순혁 기자

hyuk@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")