![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

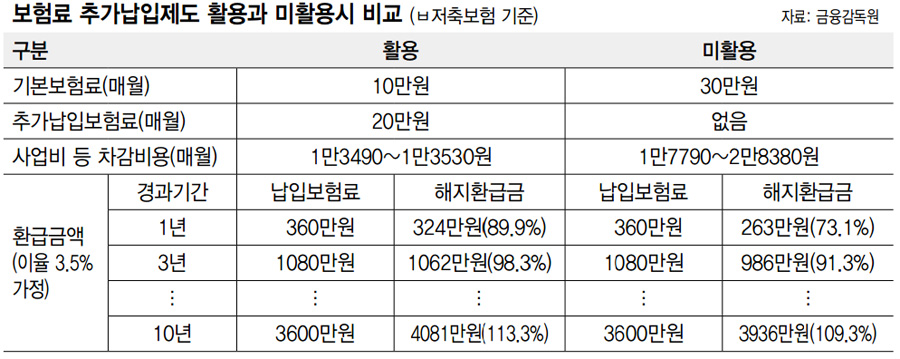

한꺼번에 기본보험료 내지 말고

추가 납입하면 환급금 훨씬 많아

금감원 “보험사, 계약자에 설명” 권고

추가 납입하면 환급금 훨씬 많아

금감원 “보험사, 계약자에 설명” 권고

#직장 동료 강아무개씨와 조아무개씨는 최근 매월 30만원씩 납입하는 ㄱ보험사의 ㄴ저축보험에 가입했다. 강씨는 보험료 30만원 가운데 10만원은 기본보험료로 내고 나머지 20만원은 추가 납입하는 방식을 택했다. 반면 조씨는 30만원 모두를 기본보험료로 납입하는 방식으로 보험에 가입했다. 10년 뒤 강씨는 조씨보다 약 150만원 많게 환급(보험)금을 돌려받는다. 보험료 납입 방식 차이가 환급금도 다르게 만들었다.

금융감독원은 23일 금융소비자가 알면 유익한 ‘실용 금융정보’로 ‘저축성 보험 추가 납입 제도’를 안내했다. 현재 대부분의 보험사는 가입자가 저축성 보험에 가입한 이후 보험료를 추가 납입할 수 있는 제도를 운용 중이다. 기본보험료 외에 추가로 일정액을 납입할 수 있는 것으로, 이 경우 모집 수수료 등이 별도로 부과되지 않아 다른 저축성 보험을 추가로 드는 것보다 유리하다.

금감원은 한 보험상품을 기준으로 시뮬레이션을 한 결과 매달 30만원씩 10년간 납입할 경우 3936만원을, 10만원을 기본보험료로 하고 20만원을 추가 납입한 경우 4081만원을 돌려받아 145만원 차이가 있다고 밝혔다. 또 1년만 납입한 뒤 해지할 경우에도 각각 263만원, 324만원으로 61만원의 차이가 있었다. 모집 수수료 등 보험사가 떼가는 금액에서 약 4천~1만5천원의 차이가 있기 때문이다. 이창욱 금감원 보험감리실장은 “여유 자금이 있는 소비자는 저축성 보험에 별도로 가입하기보다는 이미 가입한 저축성 보험의 보험료 추가납입 제도를 활용하는 것이 수익률 측면에서 유리하다”고 말했다.

이런 차이를 아는 금융소비자는 많지 않은 것으로 나타났다. 올 상반기 추가납입보험료를 활용한 계약자는 47만7천명으로 전체 가입자의 3%에 그쳤다. 저축성 보험에 가입할 때는 보험설계사나 보험사에 추가납입 제도에 대한 설명을 요구할 필요가 있다고 금감원은 조언했다.

이창욱 실장은 “일부 보험회사는 추가납입보험료에 대해서 자동이체서비스를 제공해 정기적으로 추가 납입을 원하는 경우 이를 이용하면 편리하다”며 “내년 상반기에 모든 보험회사가 추가납입보험료 자동이체 서비스를 제공하도록 권고할 방침”이라고 밝혔다.

이정훈 기자 ljh9242@hani.co.kr

금융감독원은 23일 금융소비자가 알면 유익한 ‘실용 금융정보’로 ‘저축성 보험 추가 납입 제도’를 안내했다. 현재 대부분의 보험사는 가입자가 저축성 보험에 가입한 이후 보험료를 추가 납입할 수 있는 제도를 운용 중이다. 기본보험료 외에 추가로 일정액을 납입할 수 있는 것으로, 이 경우 모집 수수료 등이 별도로 부과되지 않아 다른 저축성 보험을 추가로 드는 것보다 유리하다.

금감원은 한 보험상품을 기준으로 시뮬레이션을 한 결과 매달 30만원씩 10년간 납입할 경우 3936만원을, 10만원을 기본보험료로 하고 20만원을 추가 납입한 경우 4081만원을 돌려받아 145만원 차이가 있다고 밝혔다. 또 1년만 납입한 뒤 해지할 경우에도 각각 263만원, 324만원으로 61만원의 차이가 있었다. 모집 수수료 등 보험사가 떼가는 금액에서 약 4천~1만5천원의 차이가 있기 때문이다. 이창욱 금감원 보험감리실장은 “여유 자금이 있는 소비자는 저축성 보험에 별도로 가입하기보다는 이미 가입한 저축성 보험의 보험료 추가납입 제도를 활용하는 것이 수익률 측면에서 유리하다”고 말했다.

이런 차이를 아는 금융소비자는 많지 않은 것으로 나타났다. 올 상반기 추가납입보험료를 활용한 계약자는 47만7천명으로 전체 가입자의 3%에 그쳤다. 저축성 보험에 가입할 때는 보험설계사나 보험사에 추가납입 제도에 대한 설명을 요구할 필요가 있다고 금감원은 조언했다.

이창욱 실장은 “일부 보험회사는 추가납입보험료에 대해서 자동이체서비스를 제공해 정기적으로 추가 납입을 원하는 경우 이를 이용하면 편리하다”며 “내년 상반기에 모든 보험회사가 추가납입보험료 자동이체 서비스를 제공하도록 권고할 방침”이라고 밝혔다.

이정훈 기자 ljh9242@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱