서울 서대문구 아현동 ‘가구 거리’의 한 매장에 걸려 있는 점포 정리 펼침막. 한겨레 자료 사진

자영업자(개인사업자) 대출이 해마다 10조원씩 증가하고 있다. 빠르게 늘어나는 자영업자 대출이 가계부채 문제의 또다른 ‘뇌관’이 될 수 있다는 우려가 나오고 있다.

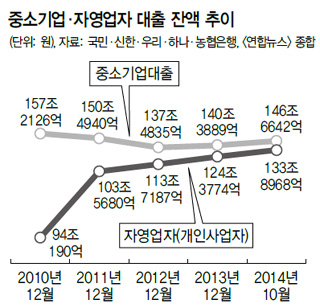

9일 금융권에 따르면, 국민·신한·우리·하나·농협은행 등 5대 시중 은행의 자영업자 대출 잔액이 2010년 말 94조원에서 올해 10월 말 134조원으로 늘어났다. 매년 10조원씩, 4년도 안 돼 무려 40조원이나 늘어난 것이다.

이 기간 동안, 자영업자대출의 증가 폭은 주택담보대출(63조원 증가)을 제외한 다른 모든 대출의 증가 폭을 능가했다. 대기업 대출(29조원)과 전세대출(13조원), 신용대출(8조원) 등의 증가 폭도 자영업자 대출에 훨씬 못 미친다.

자영업자대출은 중소기업대출에 포함돼 집계되는데, 2010년까지만해도 중소기업 대출의 60%에도 미치지 못했던 자영업자대출은 올해 10월 말엔 중기 대출의 91%를 넘어섰다. 자영업자대출을 제외한 중소기업대출의 경우, 2008년 금융위기 이후 시중 은행들이 리스크 관리를 강화하면서 대출심사를 까다롭게 한데다 일부 중소기업이 중견기업으로 전환한 탓에 2010년 말 157조원이었던 대출 규모가 올해 10월말에는 147조원으로 줄었다. 이러한 추세가 이어진다면 머잖아 자영업자대출 규모가 중소기업 대출을 추월할 것이란 얘기가 나온다.

국민은행과 신한은행은 이미 자영업자대출이 중소기업대출 규모보다 더 커졌다.

자영업자대출이 급증하는 것은, 베이비부머(1955~1963년생) 세대가 대거 은퇴하며 창업 전선에 뛰어들어 경쟁이 심화된데다 경기침체가 겹치며 사업 상황이 갈수록 악화된 데 따른 것이란 분석이 나온다. 국세청에 등록된 개인사업자의 수는 지난해 말 537만명으로, 2009년보다 10.4%나 늘었다.

하지만 자영업자의 월 매출액은 2010년 평균 990만원에서 2013년에는 평균 877만원으로 줄었다. 3년 새 연간 매출이 1300만원 넘게 줄었다는 뜻이다.

이 기간 동안, 자영업 가구의 평균 부채는 7131만원에서 8859만원으로 24% 증가했고, 자영업자대출 연체율도 하나은행이 0.44%에서 0.82%로 높아지는 등 일제히 올라가는 추세다.

자영업자들의 대출 중 상당수는 사업자금 확보가 아닌 생계자금 목적의 대출로 봐야 한다는 지적도 나온다. 자영업자들은 금리가 낮은 주택담보로 먼저 사업자금을 대다가, 자본금이 바닥나거나 유동성이 부족하면 자영업 대출로 조달하는 게 일반적이기 때문이다.

따라서 매월 1조원씩 늘어난 자영업 대출은 ‘빚 돌려막기’나 종업원 월급 또는 임대료를 마련하는 데 쓰였을 가능성이 크다는 것이다.

조남희 금융소비자원 대표는 “자영업자대출은 중소기업대출로 분류되지만 그 본질은 가계부채이며, 주택담보대출과 함께 급증하고 있다”며 “자영업의 위축이 현저한 현재 상황에서 손쉬운 자영업자대출은 자영업자들의 빚 부담을 키우는 만큼 엄격한 대출심사 등을 통해 증가세에 제동을 걸어야 한다”고 말했다.

이정애 기자

hongbyul@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")