![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이자에 이자 붙는 상품

일반 예금보다 금리 높아

중도해지땐 초저금리 ‘약점’

일반 예금보다 금리 높아

중도해지땐 초저금리 ‘약점’

이자에 이자가 붙는다는 ‘복리’ 개념은 꽤나 매력적으로 들린다. 실제 효과도 그럴까?

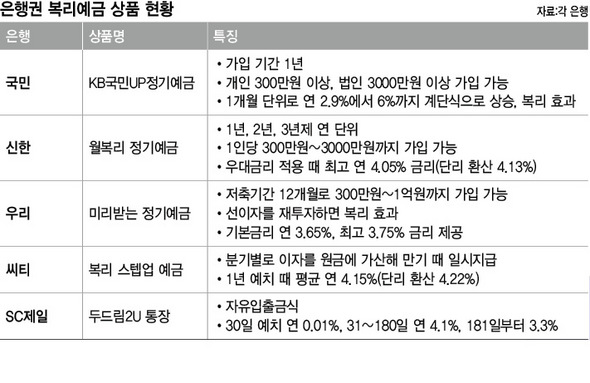

은행권 예금 상품 중에서 복리식의 대표격은 신한은행의 ‘신한 월복리 정기예금’이다. 지난해 5월 출시된 이 상품에는 12일 현재 7661억원이 들어와 있다. 최저 300만원, 최고 3000만원을 맡기면 월단위로 우대금리 포함 최고 4.05%의 복리 이자를 붙여 돌려준다.

예컨대 300만원을 예치하면 첫달에 4.05%의 이자가 붙고, 둘째 달에는 첫달의 원리금에 다시 4.05%의 이자가 붙는 식이다. 1년 뒤 원리금은 312만4200원에 이른다. 단리로 환산한 이자율은 4.14%인 셈이다. 같은 은행의 단리식 ‘민트정기예금’의 최고 금리 연 3.73%에 견줘선 높지만, 약점이 있다. 최소 1년인 만기를 꽉 채우지 않고 중도해지하면 훨씬 낮은 이자(연 0.1~2.0%)밖에 못 받는다. 또 예치기간이 2년, 3년이면 이율이 4.00%로 0.05%포인트 깎인다는 점도 염두에 둬야 한다.

1년씩이나 묵혀두기엔 어려운 돈을 단기로 굴리기에는 계단식 금리 구조로 돼 있는 복리형 예금 상품이 유리하다. 국민은행의 ‘KB국민UP정기예금’이 한 예다. 계약기간은 1년이며, 기본이율이 1개월 단위로 순차적으로 높아진다. 1개월 연 2.9%, 1개월 초과~2개월 이하 3.0%, 2~3개월 3.1%, 3~4개월 3.2%, 4~5개월 3.3%, 5~6개월 3.4%, 6~7개월 3.5%, 7~8개월 3.6%, 8~9개월 3.7%, 9~10개월 3.8%, 10~11개월 4.3%, 11~12개월 6.0%로 돼 있다. 마지막 단계 6% 금리라는 말에 눈이 휘둥그레질 것 없다. 마지막 한달에만 그 금리를 적용하는 방식이다.

예를 들어 최소 가입금액 300만원(개인 기준)을 3개월 동안 맡겼다고 하자. 이 경우 300만원 전체에 대해 3.1% 이자를 덧붙여 주는 게 아니다. 여기에 붙는 이자는 첫달과 1~2개월 예치기간에 대해선 각각 2.9%, 3.0%의 금리를 적용한다. 복리 상품이라기보다 예치기간에 따른 금리 차등화로 복리 효과를 내게 돼 있는 것이다. 따라서 마지막달 적용하는 높은 금리에 현혹되지 말아야 한다. 다만, 기존 정기예금의 경우 계약기간(통상 1년)을 채우지 못하면 연 0.1~1.5% 수준의 낮은 금리밖에 못 받는 것에 비해선 유리한 편이다. 만기해지를 포함해 총 3회까지 분할해서 인출할 때도 약정이자를 받을 수 있다는 것도 장점이다. 이상수 국민은행 수신부 팀장은 “금리 전망이 불투명한 상황에서 사용시기가 명확하지 않은 단기 여유자금을 운용하기에 적절한 상품”이라고 설명했다.

씨티은행의 ‘복리 스텝업 예금’은 계단식 구조라는 점에선 똑같지만, 금리가 3개월마다 상승하도록 돼 있다. 예치 기간인 12개월을 3개월씩 네 구간으로 나누어 연 3.4%, 3.6%, 4.0%, 5.6%로 올라가도록 설계했다. 각 구간별 이자는 매 3개월 뒤 원금에 가산돼 복리 효과를 낸다. 1년 예치 때 평균 연4.15%(단리 환산 4.22%)의 이자 수익을 거둘 수 있다.

우리은행은 예금 가입 때 이자를 미리 지급하는 독특한 방식으로 복리 효과를 누리도록 하는 ‘미리받는 정기예금’을 시판하고 있다. 300만~1억원을 12개월 동안 맡기기로 계약을 맺으면, 우대금리 포함 최고 연3.75%의 이자를 미리 받아 이를 재투자할 수 있다. 이자를 미리 받는 데 따른 효과 때문에 실질적인 수익률은 3.89%로 일반 정기예금보다 높다고 은행 쪽은 설명한다. 미리 받은 이자(선이자)로 자유입출금식에 넣거나 적립식 펀드 따위로 활용할 수 있다는 점에서 넓은 의미의 복리형이다.

김영배 기자 kimyb@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱