![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

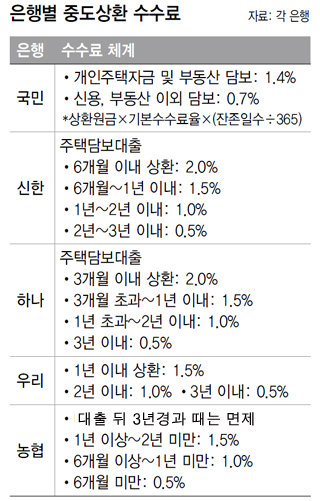

은행·기간별 0.5~2% 수준

“인건비 등 감안” “없애야”

“인건비 등 감안” “없애야”

신한은행에서 집을 담보로 1억원을 5년 만기로 대출받았다가 그 중 5000만원을 5개월 만에 갚을 경우 100만원을 별도로 물어내야 한다. 대출받은 지 6개월 안에 상환할 경우 2.0%의 중도상환 수수료를 내도록 한 은행 내부 규정 때문이다. 일종의 벌금 성격인 중도상환 수수료는 은행별로, 또 기간에 따라 조금씩 다르며 대체로 0.5~2.0% 범위에 걸쳐 있다.

중도상환 수수료를 둘러싼 시비가 다시 불거지고 있다. 8월 들어 금융감독 당국의 지도에 따라 신규 대출을 억제하고 있는데다 기존 대출의 상환을 독촉하는 분위기에서도 고객 부담을 덜 수 있는 중도상환 수수료를 낮추는 움직임은 아직 없다. 지난 6월29일 정부의 가계부채 대책 발표 뒤 꾸려진 은행권의 실무팀(태스크포스)에서 중도상환 수수료 인하 방안을 논의 중이지만 뚜렷한 성과가 나오지 않고 있다.

농협 여신정책부 이우종 팀장은 “중도상환 수수료는 일종의 패널티(벌금) 성격”이라고 말했다. 대출 계약을 위반한 것에 대한 손해배상이라는 것이다. 대출 업무를 처리하는 과정에서 들여야 하는 인건비 따위를 감안할 때 일견 타당해보인다.

그럼에도 중도상환 수수료를 둘러싼 논란은 계속되고 있다. 은행 쪽의 논리를 수용하더라도 그 수준이 적절하냐는 게 첫번째다. 은행의 수수료 체계를 보면, 몇개월씩 끊어 0.5%, 1.0%, 1.5%, 2.0% 등으로 짜여져 있다. 문제는 이런 수수료 체계가 뚜렷한 합리적 근거를 갖고 있지 않다는 점이다. 주택담보대출 때 근저당 설정비를 고객 쪽에서 부담할 경우 수수료를 낮춰주다가 지난 4월 법원의 관련 판결 뒤 이마저 없앴다는 점 또한 수수료 시비를 불러일으키는 대목이다.

두번째는 은행별로 요율 체계가 다르고 복잡해 고객들이 비교 선택하기가 매우 어렵다는 것이다. 예를 들어 농협은 대출의 잔존기간에 따라 수수료를 물리지만, 대부분의 다른 은행들은 대출이 나간 뒤 경과기간을 따진다. 고객들로선 혼란스러울 수밖에 없다. 중도상환 수수료 논란이 그치지 않는 이유다. 김영배 기자 kimyb@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱