![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

풍수해의 위험이 커지고 있지만 우리나라에서 이에 대비해 보험을 든 가구는 매우 적다. 사진은 지난달 27일 오전 우면산 산사태로 큰 피해를 본 서울 방배동 남태령 전원마을에서 소방대원들이 복구작업을 하는 모습.

김태형 기자 xogud555@hani.co.kr

보험가입 29만여건 불과

그나마 농촌가구에 집중

정부, 보험료 절반 지원

주택복구 90%까지 보상

그나마 농촌가구에 집중

정부, 보험료 절반 지원

주택복구 90%까지 보상

지난달 우면산 산사태로 큰 피해를 당한 서울 방배동 래미안 아트힐 아파트는 풍수해 대비 보험의 중요성을 보여주는 사례 중 하나다. 이 아파트는 한 손해보험사의 아파트 종합보험에 가입하면서 풍수재위험 특약도 맺은 상태였다. 보상 한도가 780억원이라, 이론상으로 580가구가 최대 1억3000만원가량 보상을 받을 수 있다. 하지만 피해액만큼 보상해 주는 것이라 보상액은 그에 못 미칠 가능성이 크다. 해당 보험사 관계자는 “아직 심사가 끝나지 않아 확실하진 않지만 피해주민들이 피해액 전체를 보상받을 것으로 보인다”고 전했다. 아파트 단지 전체가 아파트 종합 보험료로 1년에 700만원을 낸다. 이 중 풍수재위험 특약에 가입해서 추가로 부담한 보험료는 80만원이다.

이번 폭우로 인한 이재민이 1만명에 이르는 등 우리나라에서도 풍수해 피해가 늘고 있다. 하지만 풍수해에 대비해 보험에 가입한 가구는 극소수에 불과하다. 5일 손해보험협회는 풍수해보험과 풍수재위험 특약에 가입한 건수가 29만여건이라고 밝혔다. 우리나라 전체 1757만여가구 중에 1.7%만 풍수해 대비 보험에 가입한 것이다. 우리나라의 전체 보험계약 건수인 1억9000여만건 중에 차지하는 비중이 0.1%에도 못 미친다.

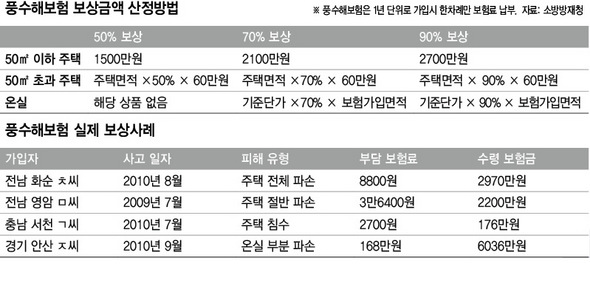

이 중 풍수해보험에 가입한 건수는 6월 말 현재 26만여건이다. 농촌 가구가 대부분을 차지한다. 풍수해보험은 태풍·홍수·호우·강풍·풍랑·해일·대설 등에 대비해 주택·농경지·비닐하우스 소유자가 드는 보험이다. 주택에는 단독주택뿐만 아니라 아파트와 다세대 주택도 포함된다. 소방방재청이 2008년부터 전국에 판매하기 시작해, 동부화재·삼성화재·현대해상이 수수료만 받고 대신 판매한다. 피해를 입으면 가입 상품별로 주택 복구비의 50%, 70%, 90%를 보상해 준다. 정부가 가입을 장려하기 위해 보험료의 절반 이상을 지원해 준다. 한 예로, 전남 화순에 사는 ㅊ씨는 지난해 8월 풍수해로 주택이 완전히 파손되어 보상금 2970만원을 받았다. ㅊ씨가 부담한 보험료는 1년에 8800원이었다. 보험에 들지 않았을 경우 정부로부터 받는 지원금은 복구비의 30~35%밖에 안 된다.

풍수재위험 특약은 화재보험에 가입하면서 비바람 재해를 보상받을 수 있게 선택하는 세부항목 중 하나다. 보험료는 건물가액의 0.001~0.003% 수준이다. 16층 이상 아파트는 특수건물로 분류돼 화재보험에 의무적으로 가입해야 하지만 풍수재위험 특약은 필수가 아니라서 가입자가 적다. 보험료는 적은데 보상액수는 커 보험사도 보험 판매에 소극적이다. 6월 말 현재 전체 화재보험 가입건수 46만여건 중 풍수재위험 특약 가입건수는 약 3만4000건에 그쳤다.

미국에선 홍수 등 자연재해 위험 지역에 있는 주택은 준강제적으로 연방홍수보험에 가입해야 한다. 우리나라는 헌법재판소가 특수건물이라도 정부가 풍수재 특약까지 가입을 강제하는 것은 재산권 침해라는 취지로 위헌 판정을 내렸다. 이기형 보험연구원 선임연구위원은 “정부가 가입을 강제하지 않으므로 개인이 스스로 자연재해를 위험 관리 대상으로 생각해 풍수해 대비 보험에 가입할 필요가 있다”고 말했다.

김지훈 기자 watchdog@hani.co.kr

이번 폭우로 인한 이재민이 1만명에 이르는 등 우리나라에서도 풍수해 피해가 늘고 있다. 하지만 풍수해에 대비해 보험에 가입한 가구는 극소수에 불과하다. 5일 손해보험협회는 풍수해보험과 풍수재위험 특약에 가입한 건수가 29만여건이라고 밝혔다. 우리나라 전체 1757만여가구 중에 1.7%만 풍수해 대비 보험에 가입한 것이다. 우리나라의 전체 보험계약 건수인 1억9000여만건 중에 차지하는 비중이 0.1%에도 못 미친다.

이 중 풍수해보험에 가입한 건수는 6월 말 현재 26만여건이다. 농촌 가구가 대부분을 차지한다. 풍수해보험은 태풍·홍수·호우·강풍·풍랑·해일·대설 등에 대비해 주택·농경지·비닐하우스 소유자가 드는 보험이다. 주택에는 단독주택뿐만 아니라 아파트와 다세대 주택도 포함된다. 소방방재청이 2008년부터 전국에 판매하기 시작해, 동부화재·삼성화재·현대해상이 수수료만 받고 대신 판매한다. 피해를 입으면 가입 상품별로 주택 복구비의 50%, 70%, 90%를 보상해 준다. 정부가 가입을 장려하기 위해 보험료의 절반 이상을 지원해 준다. 한 예로, 전남 화순에 사는 ㅊ씨는 지난해 8월 풍수해로 주택이 완전히 파손되어 보상금 2970만원을 받았다. ㅊ씨가 부담한 보험료는 1년에 8800원이었다. 보험에 들지 않았을 경우 정부로부터 받는 지원금은 복구비의 30~35%밖에 안 된다.

풍수재위험 특약은 화재보험에 가입하면서 비바람 재해를 보상받을 수 있게 선택하는 세부항목 중 하나다. 보험료는 건물가액의 0.001~0.003% 수준이다. 16층 이상 아파트는 특수건물로 분류돼 화재보험에 의무적으로 가입해야 하지만 풍수재위험 특약은 필수가 아니라서 가입자가 적다. 보험료는 적은데 보상액수는 커 보험사도 보험 판매에 소극적이다. 6월 말 현재 전체 화재보험 가입건수 46만여건 중 풍수재위험 특약 가입건수는 약 3만4000건에 그쳤다.

미국에선 홍수 등 자연재해 위험 지역에 있는 주택은 준강제적으로 연방홍수보험에 가입해야 한다. 우리나라는 헌법재판소가 특수건물이라도 정부가 풍수재 특약까지 가입을 강제하는 것은 재산권 침해라는 취지로 위헌 판정을 내렸다. 이기형 보험연구원 선임연구위원은 “정부가 가입을 강제하지 않으므로 개인이 스스로 자연재해를 위험 관리 대상으로 생각해 풍수해 대비 보험에 가입할 필요가 있다”고 말했다.

김지훈 기자 watchdog@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱