![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

연리 20% 이상 대출 50만~3000만원 전환 가능

연 30% 이상 이자절감…캠코·은행지점서 접수

연 30% 이상 이자절감…캠코·은행지점서 접수

김민희(가명·29)씨는 동생의 대학등록금에 보태기 위해 2006년 저축은행에서 연이자 44%로 500만원을 빌렸다. 원금은 고사하고 매월 18만원씩 이자를 갚는 것도 버거웠다. 4년 넘는 기간 동안 이자만 880만원이 나왔다. 김씨는 2009년에 아이를 낳고 출생신고를 하기 위해 구청에 갔다가 ‘바꿔드림론’을 알게 됐다. 바꿔드림론으로 저축은행 대출을 전환한 뒤 매달 10만원씩 갚아 이제는 360만원이 남았다.

김씨는 “아이 낳고는 빚을 어찌 감당해야 하나 막막했는데 세상에 죽으라는 법은 없나봐요”라고 말했다. 바꿔드림론으로 바꾼 덕에 기초생활수급 지원금만으로 아들을 직접 키울 수 있었고, 틈틈이 피부관리자격증 시험을 준비할 시간도 낼 수 있었다. 김씨는 기자와 통화한 날에 피부관리자격증 실기시험에 합격했다는 통지를 받아 들뜬 목소리였다. 김씨는 미혼모다.

바꿔드림론은 저신용자가 대부업체나 카드사, 저축은행 등에서 받은 고금리 대출을 연평균 이율 11%의 은행 대출로 갈아타게 해주는 서민금융제도다. 한국자산관리공사(캠코)가 신용회복기금을 재원으로 은행에 저신용자의 신용보증을 서주기 때문에 이런 갈아타기가 가능하다. 신용회복기금이 2008년 12월 내놓은 바꿔드림론은 지난 6월 말로 이용자 5만명, 이용액 5000억원을 넘어섰다.

바꿔드림론을 이용하면 연 30% 이상의 이자를 절감받는 효과가 있다. 1000만원을 대부업체에서 대출받았을 때는 1년에 420만원을 고스란히 이자로 물어야 한다. 하지만 바꿔드림론으로 전환하면 이자가 110만원으로 줄어 한 해에만 300만원 이상의 이자를 아낄 수 있다. 5년 동안 매달 원금과 이자를 같이 갚아나가는 대출이었다면 1100만원을 덜 내게 되는 셈이다. 저신용자의 경우 카드론 이자가 연 27%를 넘어 바꿔드림론으로 바꾸는 것이 좋다.

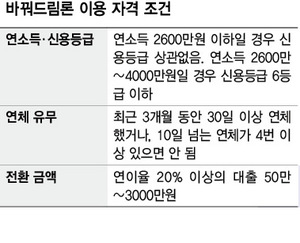

바꿔드림론은 연체자를 돕는 신용회복위원회의 개인채무상환제도와 다르게 빚이 연체되기 전에 이자 부담을 덜어주려는 목적으로 나왔다. 최근 3개월 동안 30일 이상 연체를 했거나, 10일 넘는 연체가 4번 이상 있으면 안 된다는 조건을 둔 이유다.

연소득 2600만원 이하인 경우 신용등급에 관계없이 바꿔드림론을 신청할 수 있도록 지난달 10일 대출 조건이 완화됐다. 연소득이 2600만~4000만원인 경우에는 신용등급이 6등급 이하여야 하는 조건은 그대로다. 대출전환을 하기 위해서는 연이율 20% 이상의 대출을 받은 후 6개월이 경과한 상황이어야 한다. 50만원에서 3000만원까지 가능하다. 심사를 거쳐 연 8.5~12.5% 사이에서 이자율이 결정된다. 5년 이내로 원하는 기간 동안 원금과 이자를 매월 똑같이 갚아나가는 원리금균등분할상환 방식이다.

바꿔드림론 이용 뒤 1년 이상 성실히 채무를 갚은 사람에게 연 4%의 낮은 금리로 최대 500만원까지 소액대출을 해주는 ‘캠코 두배로 희망대출’도 지난달 10일 출시됐다. 바꿔드림론을 사용한 뒤에도 긴급하게 생활자금이 필요할 경우가 생길 수 있는데, 이때 다시 저축은행 등의 고금리 대출을 받지 않도록 하기 위해 마련된 제도다.

바꿔드림론을 사용하기 위해서는 가까운 시중은행이나 캠코의 지점을 찾아가면 된다. 바꿔드림론 취급은행이 6개 시중은행에서 지난달 30일부터 제1금융권 전체 16개 은행으로 늘어나 더 편리해졌다. 지점에 방문하기 전에 콜센터(1588-1288)에 문의하거나, 신용회복기금 누리집(www.c2af.or.kr)에서 자신에게 자격이 있는지를 확인하면 헛걸음을 하지 않을 수 있다.

바꿔드림론은 연체자를 돕는 신용회복위원회의 개인채무상환제도와 다르게 빚이 연체되기 전에 이자 부담을 덜어주려는 목적으로 나왔다. 최근 3개월 동안 30일 이상 연체를 했거나, 10일 넘는 연체가 4번 이상 있으면 안 된다는 조건을 둔 이유다.

연소득 2600만원 이하인 경우 신용등급에 관계없이 바꿔드림론을 신청할 수 있도록 지난달 10일 대출 조건이 완화됐다. 연소득이 2600만~4000만원인 경우에는 신용등급이 6등급 이하여야 하는 조건은 그대로다. 대출전환을 하기 위해서는 연이율 20% 이상의 대출을 받은 후 6개월이 경과한 상황이어야 한다. 50만원에서 3000만원까지 가능하다. 심사를 거쳐 연 8.5~12.5% 사이에서 이자율이 결정된다. 5년 이내로 원하는 기간 동안 원금과 이자를 매월 똑같이 갚아나가는 원리금균등분할상환 방식이다.

바꿔드림론 이용 뒤 1년 이상 성실히 채무를 갚은 사람에게 연 4%의 낮은 금리로 최대 500만원까지 소액대출을 해주는 ‘캠코 두배로 희망대출’도 지난달 10일 출시됐다. 바꿔드림론을 사용한 뒤에도 긴급하게 생활자금이 필요할 경우가 생길 수 있는데, 이때 다시 저축은행 등의 고금리 대출을 받지 않도록 하기 위해 마련된 제도다.

바꿔드림론을 사용하기 위해서는 가까운 시중은행이나 캠코의 지점을 찾아가면 된다. 바꿔드림론 취급은행이 6개 시중은행에서 지난달 30일부터 제1금융권 전체 16개 은행으로 늘어나 더 편리해졌다. 지점에 방문하기 전에 콜센터(1588-1288)에 문의하거나, 신용회복기금 누리집(www.c2af.or.kr)에서 자신에게 자격이 있는지를 확인하면 헛걸음을 하지 않을 수 있다.

김지훈 기자 watchdog@hani.co.kr

김지훈 기자 watchdog@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱