석유통 위로 유가 상승 곡선을 그린 그림. 로이터 연합뉴스

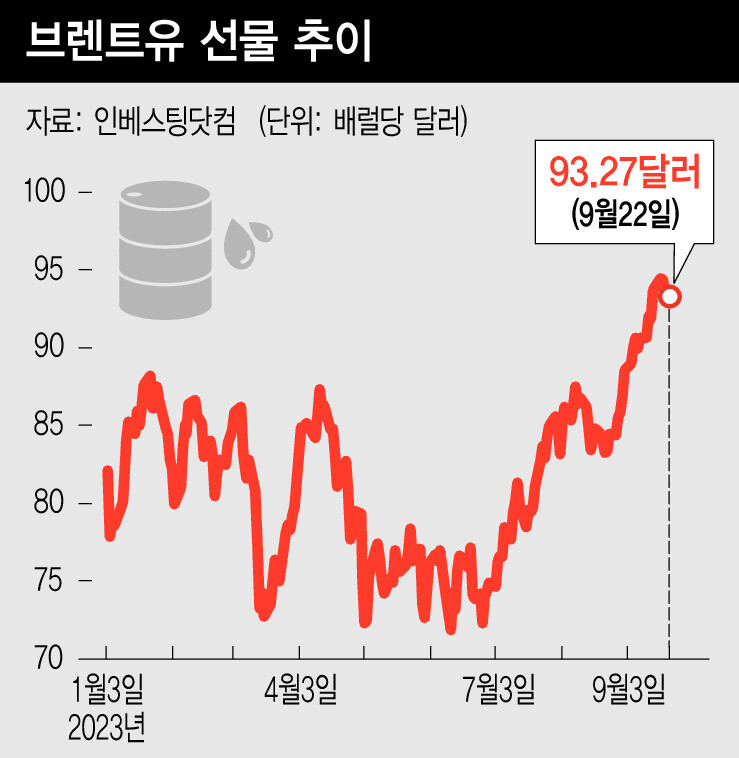

원유 가격의 추세를 확인할 수 있는 서부텍사스유(WTI)가 배럴당 90달러를 웃돌고 있다. 작년 2월 러시아가 우크라이나를 침공해 배럴당 130달러까지 기록했던 WTI는 이후 안정화된 추이를 보였지만 최근 사우디가 하루 100만 배럴 감산 정책을 12월까지 연장하며 재차 반등했다. 브렌트유 역시 10개월 만에 배럴당 95달러를 돌파하면서 시장은 에너지 가격 상승세에 재차 주목하고 있다.

사우디아라비아·이란 등 오펙(OPEC) 회원국 입장에서는 유가 상승이 재정수지 흑자로 이어지기에 감산정책을 통해 꾸준하게 원유 강세를 유도한다. 반대로 미국·유럽 등은 원유 상승으로 인플레이션 압력이 높아지게 되는 상황을 경계하며 유가 상승 흐름에 대항해왔다. 원유 가격을 두고 두 진영이 반대의 생각을 하고 있기에 어느 세력이 더욱 강한 영향력을 행사할 수 있느냐에 따라 원유 가격 행보가 결정된다. 미국은 2010년대 이후 셰일오일을 바탕으로 세계 1위 원유 생산국으로 자리 잡아 최근까지도 원유 가격 결정권을 지니고 있었다. 그러나 전쟁 이후 유가 상승 방어를 위해 전략적 비축유(SPR)를 거의 모두 소진하게 되면서 패권은 사우디 쪽으로 재차 넘어갔다.

원유 가격 결정권을 지니게 된 사우디는 감산 정책을 통해 고유가를 꾸준히 유도하고 있고, 이에 따라 세계는 다시 인플레이션 우려에 직면하게 됐다. 미국 등 주요국은 인플레이션을 막기 위해 기준금리를 상당 폭 높여 놓은 상황이다. 이에 경제는 점차 한계상황에 도달했고 유럽은 제조업과 서비스업 모두 어려움을 겪고 있다. 다행히 올해 3분기 이후 물가가 점차 안정화되는 흐름을 보이면서 각국 중앙은행들은 추가 금리인상을 멈추거나 금리를 인하하기 시작했다. 최근의 유가 반등은 이러한 상황 속에서 재연되고 있다.

시장의 관심은 상승세를 재개한 유가가 인플레이션을 얼마나 높일 수 있느냐에 있다. 필자는 이번 유가 상승에 따른 영향력이 이전과 다를 수 있다고 판단한다. 우크라이나 전쟁에 의해 유가가 높아졌을 때는 이를 뒷받침할 수 있는 수요가 존재했지만 현재는 그렇지 못할 수 있기 때문이다.

코로나를 겪으며 각국 정부는 전례 없는 수준의 유동성을 시장에 공급해 소득을 보전시키고자 노력했다. 이 결과 가계의 예금계좌에 축적된 초과저축이 고금리 환경을 버티는 동력원이 됐다. 유가 상승이 물품 가격을 높이긴 했지만 돈이 많았던 가계들의 소비 규모를 줄이는 것에는 성공하지 못한 것이다. 가격이 조금 올랐으나 크게 개의치 않았기 때문이다.

지금은 조금 다르다. 정부 지원금은 코로나 종식 이후 빠르게 소진되고 있고, 미국 뉴욕연방준비은행 보고서는 올해 4분기에 지원금이 바닥을 보일 것이라고 경고했다. 최근 고용시장에서 신규 유입 구직자들이 많아지고 있다는 점도 쌓여있던 통장의 잔고가 바닥을 드러내기 시작했음을 시사한다. 이런 상황에서 유가가 높아져 물품가격이 올라라면 곧바로 소비위축으로 연결될 수 있다. 생활이 어려운 상황 속에 수요의 가격탄력성은 높아지기 때문이다.

일반적으로 유가가 높아지면 기업 제조원가가 올라가고, 그만큼 기업이 소비자에게 가격을 전가해 상품가격이 오른다. 최근의 유가 강세는 단기 시점에서 물가상승 압력으로 작용할 수 있다. 하지만 물가 상승으로 총소비가 줄어들면서 경기가 침체 국면에 진입하면 물가는 재차 하락할 수 있다. 2007년과 2010년에 WTI가 큰 폭으로 상승했음에도 근원 물가지수가 하락한 배경에는 이러한 논리가 작용했다.

NH선물 연구원

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")