전통적으로 대표 안전자산이면서 인플레이션 헤지(위험 회피) 기능을 수행하는 상품이 금이다. 그런데 지난 5월 초 온스당 1900달러선이었던 금 가격은 글로벌 인플레이션 지속 국면에서 미 연방준비제도(연준)가 ‘빅스텝’(정책금리 0.50%포인트 인상)을 밟으면서부터 오히려 추세적으로 떨어져 11월 초 1618달러까지 하락했다. 단순한 인플레이션 경제를 넘어, 고강도 통화긴축에 따른 글로벌 실질금리 상승과 글로벌 ‘킹 달러’가 그 배경으로 지목된다. 다만 금 가격이 최근 1700달러를 다시 돌파하면서 금에 대한 관심이 재차 높아지고 있다.

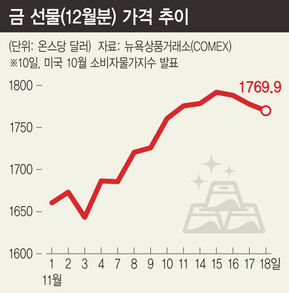

뉴욕상품거래소(COMEX)에서 금 선물(12월분)가격은 지난 11월10일(현지시각) 이후 18일까지 온스당 1750달러를 웃돌았다. 10월 미국 소비자물가지수(CPI) 발표 이후 달러 가치와 미 국채금리가 급락하자 8월 이후 석 달 만에 1750달러를 넘어선 것이다. 11월15일에는 장중 1791.8달러까지 올라 11월1일 고가 대비 7.9% 올랐다. 인플레이션 속에 금이 드디어 뜨기 시작한 것 아니냐는 분위기도 투자시장에 감지된다.

코로나가 본격화하면서 경기침체 우려로 온스당 2063.0달러(2020년 8월3일)까지 올랐던 금 가격은 그 후 등락을 거듭한 끝에 올해 우크라이나 전쟁으로 경제 불확실성이 커진 3월7일 새로 고점(2072.0달러)을 썼다. 하지만 연준이 정책금리를 3년여 만에 올린 3월 중순부터 다시 하락세로 돌아서더니 4번째 연속 자이언트스텝을 단행한 지난 11월2일엔 장중 1618.3달러까지 하락했다.

최근 금 가격 상승 요인으로는 미국 10월 소비자물가지수 발표 이후 실질금리(명목금리와 기대인플레이션의 차이) 및 달러 지수의 하락이 꼽힌다. 올해 실질금리(미 국채 10년물 기준)가 11월 초 1.68%까지 상승할 때 금 가격은 하락세(11월3일 1630.9달러)를 보였으나, 지난 16일 실질금리가 1.40%를 하회하자 금은 1791달러까지 급등했다.

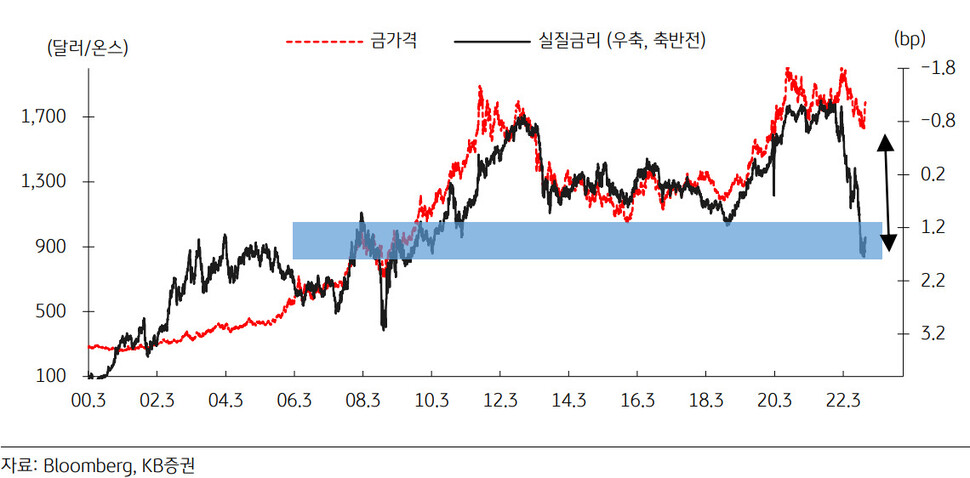

2008년 이후 금 가격 향방을 보면 실질금리와 서로 반대 방향으로 ‘동행’하는 현상이 뚜렷하다. 실질금리가 상승하면 금 가격은 하락하고, 반대로 실질금리가 하락할때는 금 가격이 상승했다. 국채금리가 하락하면 금을 보유하는 기회비용이 감소하는 터라 금은 일반적으로 국채와 경쟁 관계에 있다. 투자자들 입장에선 물가는 뛰고, 채권에서 얻는 이자 수익이 적다면 차라리 금을 선택하는 것이 유리하기 때문이다. 또 금리 인상 속도가 늦춰지면 실질금리가 하락해 달러 약세가 나타나고, 이에 따라 달러화로 거래되는 금의 체감가격이 내려가 금의 가치가 부각된다.

금 가격과 실질금리·달러인덱스의 상관관계를 보면, 2000~2007년은 실질금리가 추세적으로 하락하는 동안 금 가격이 상대적으로 올랐다. 2008년부터 올해 10월까지는 실질금리가 내리면 금은 오르고, 실질금리가 오르면 금은 떨어지는 추세가 점점 더 명확해지고 있다. 오재영 케이비(KB)증권 연구원은 “2008년부터 미 연준의 양적완화 이후 금 가격은 시중 유동성의 함수로, 즉 금을 보유하는 비용인 실질금리에 따라 움직여왔다. 달러인덱스(주요국 통화 대비 달러화 가치)와도 플러스 혹은 마이너스 상관관계가 있으나, 실질금리의 설명력이 더 커졌다”고 설명했다.

글로벌 시장에서 금 보유 수요(올해 3분기 1181톤)의 46%는 산업용 등 실질적인 귀금속 용도이고, 투자(골드바) 목적은 20% 안팎, 각국 중앙은행 보유는 16%가량을 차지한다. 물론 금 가격의 향방은 투자 목적의 수요가 주로 결정한다. 과거에 금 가격 장기 상승랠리는 경기침체와 뒤이은 중앙은행의 유동성 공급(금리 인하) 사이클이 이끌었다. 오 연구원은 “경기 침체기에는 경기에 덜 민감한 금에 대한 매력도가 더 높아진다. 내년 상반기부터 금 가격의 추세적 랠리를 고려해볼 시기”라며 “다만 향후 금 가격의 변수는 실질금리와 달러지수가 더 하락할지, 경기침체 진입 가시화로 안전자산 선호가 커질지 등에 달려 있다”고 내다봤다.

조계완 선임기자

kyewan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")