서울 명동 하나은행 본점 딜링룸에서 딜러들이 금리 인상 관련 뉴스를 켜놓고 업무를 보고 있다. 연합뉴스

한국과 미국의 금리는 과거 3차례 역전됐는데, 외국인 자금이 오히려 순유입됐다. 당시 외국인들은 금리 차이뿐만 아니라 환율, 국제수지, 신용등급 등을 종합적으로 고려해 투자를 결정했다. 앞으로 외국인 자금 유출 여부는 단순한 금리 역전 폭보다는 국내 경제의 전반적인 기초체력이 얼마나 안정적일지에 좌우될 전망이다.

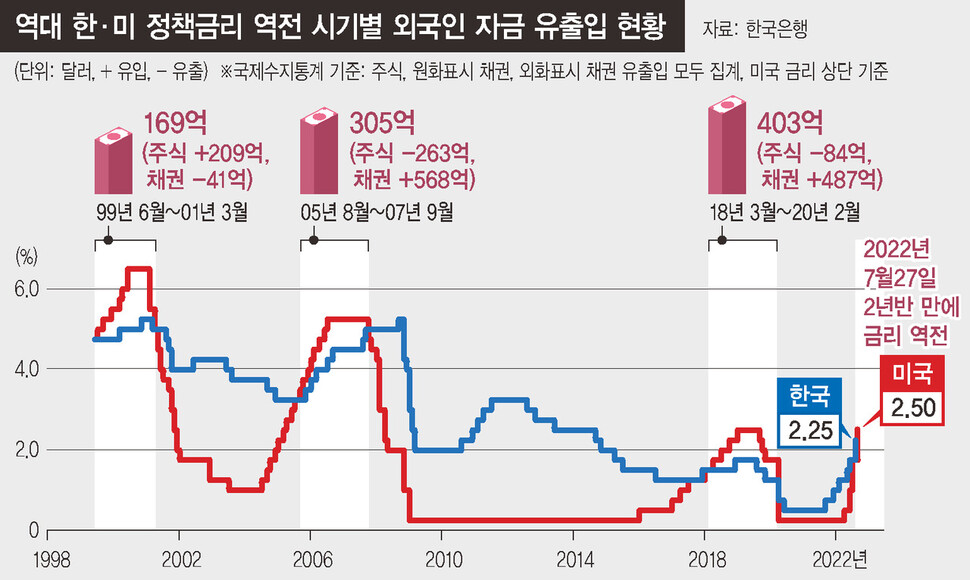

28일 한국은행 국제수지통계에 따르면, 한국과 미국의 정책금리 역전이 곧바로 외국인 투자 자금 유출로 이어진다고 보기는 힘들다. 과거 3차례 금리 역전 시기 모두 외국인 자금이 순유입됐기 때문이다. 1차 시기(1999년 6월~2001년 3월)에는 총 169억달러 자금이 순유입됐으며, 2차 시기(2005년 8월~2007년 9월)에도 총 305억달러 자금이 들어왔다. 3차 시기인 2018년 3월부터 2020년 2월까지는 총 403억달러가 순유입됐다. 해당 통계는 외국인이 사들인 국내 주식과 원화표시 채권 규모에 외화표시 채권 매입액도 더한 수치다.

주식시장은 크게 흔들렸으나 채권시장이 충격을 버텨냈다. 금리 역전 2차와 3차 시기 주식시장에서는 총 347억달러의 외국인 자금이 빠져나갔지만, 같은 기간 채권시장에서는 총 1055억달러 외국인 돈이 들어왔다.

미국이 정책금리를 올리면 신흥국의 외국인 자금은 빠져나갈 수밖에 없다. 선진국보다 위험한 투자처인데, 금리 매력까지 떨어지면 투자금이 머물 이유가 없어서다. 그런데 채권시장은 주식시장보다 상대적으로 변동성이 적은 편이다. 정부나 금융기관 등에서 주로 채권을 발행하므로 안정적인 투자처라는 인식이 있으며, 기관 투자자 비중도 크기 때문이다.

채권시장 외국인 투자자들은 해당 국가와 미국의 금리 차이뿐만 아니라 환율, 국제수지, 신용등급 등 전반적인 경제 여건을 종합적으로 따진다. 실제 과거 한-미 금리 역전 시기에도 원화 채권에 투자한 해외 중앙은행과 연기금 등은 신용등급이 좋은 우리나라 채권을 그대로 유지하거나 오히려 더 사들였다. 민간 부문의 외국인 투자자들도 금리 측면에서 이익이 적더라도 환차익이 기대될 경우 자금을 회수하지 않는 모습을 보였다.

따라서 향후 외국인 자금 유출 향방에는 한-미 금리 역전 폭보다는 국내 경제 기초체력이 중요하게 작용할 것으로 보인다. 한국은행도 가파른 미국 정책금리 인상 속도를 무작정 따라가기에는 부담이 크기 때문에 국내 경제 상황을 종합적으로 고려할 것으로 예상된다. 이창용 한은 총재는 지난 13일 “한-미 금리 역전 자체가 문제가 된다고 생각하지 않는다. 다른 국가와 비교해 더 자금이 유출되는지, 환율이 빨리 절하되는지 등을 보겠다”고 말했다.

다만 과거 금리 역전 때보다 국내 경제가 불안하다는 점은 예의주시해야 할 변수다. 최근 원-달러 환율은 1300원대로 원화 가치가 크게 떨어지고 있으며, 원자재 가격 상승으로 수출입 차이를 보여주는 무역수지도 석 달 연속 적자다. 국가 신용등급에 영향을 주는 재정수지(정부 수입-정부 지출)도 적자를 보이며 ‘쌍둥이 적자’ 우려도 커지고 있다.

전슬기 기자

sgjun@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")