고금리 예·적금 상품에 가입하고도 최고금리를 받는 조건이 까다로워 실제 만기 때 가입자들은 최고금리의 평균 78% 수준만 이자를 받은 것으로 나타났다. 연 5% 금리 적금인 경우 실제로는 연 3.9% 금리만 받았다는 뜻이다.

금융감독원은 24일 시중은행이 예·적금 상품의 최고금리만 지나치게 강조하고 적용 요건은 부실하게 설명해 소비자 피해가 우려된다며 주의 경보를 발령했다.

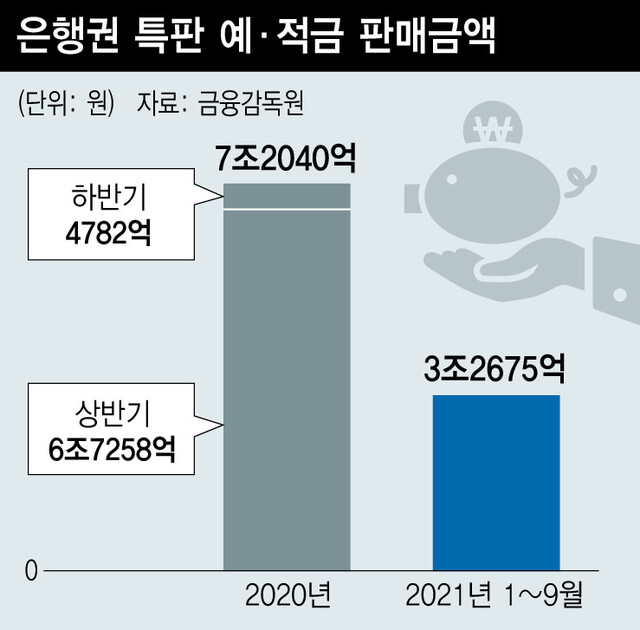

금감원이 지난해 1월부터 올해 9월까지 5대 시중은행과 지방은행의 특판 예·적금 상품을 조사해보니 이 기간 총 10조4천억원어치 상품이 팔렸다. 판매계좌 수는 225만개였다.

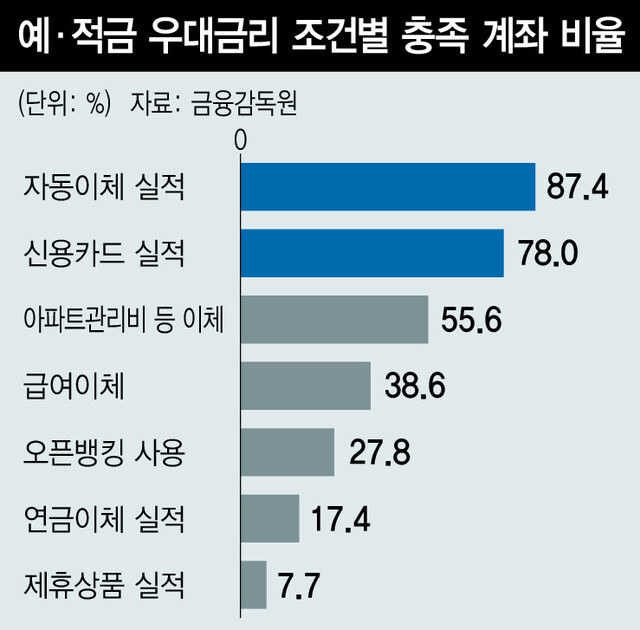

이 가운데 만기 고객에게 지급한 금리를 따져보니 당초 홍보한 최고금리의 평균 78% 수준이었다. 오픈뱅킹 등록, 제휴상품 이용이나 연금이체 실적 달성 등 복잡한 우대금리 지급 요건을 다 충족하지 못했기 때문이다. 우대금리 지급 요건별로 보면 ‘제휴상품 이용 실적’은 가입 계좌의 7.7%만 요건을 충족해 가장 낮았다. ‘연금이체 실적’은 17.4%, 오픈뱅킹 사용은 27.8% 등으로 충족 비율이 낮았다.

특판 예·적금 상품은 비교적 높은 금리가 지급되지만 급한 자금 수요 등으로 중도해지한 계좌 비중이 21.5%에 달했다. 중도해지 계좌는 우대금리를 못 받고 페널티 금리를 적용해 평균 0.86% 이자만 받았다.

금감원에 접수된 민원 사례를 보면 상품설명서에 우대금리는 눈에 띄는 큰 글씨로 설명돼 있지만 적용 조건은 작은 글씨로 쓰여있어 고객이 조건부 우대금리라는 사실을 인지하지 못했다. 은행 영업점이 마케팅 목적으로 단기간 우대금리를 제공하겠다고 하고 이를 상품 설명서에는 반영하지 않아 고객은 우대금리가 만기까지 지급되는 것으로 이해한 사례도 있다.

금감원은 금융회사가 홍보하는 최고금리를 믿기보다는 고객이 우대금리 요건을 충족할 수 있는지 따져야 한다고 말했다.

우대금리가 계단식으로 적용되는 적금상품은 납입금액의 전체가 아닌 일부에만 최고금리를 주므로 유의할 필요가 있다. 실제 한 은행이 판매한 최고금리 연 4.4% 적금상품(1년 만기)을 보면 1~3회차 납입 때 이자가 1.4%, 4~6회차 이자는 2.4%, 7~9회차 이자는 3.4%, 10~12회차 이자는 4.4%여서, 최고금리는 마지막 3개월 기간에만 적용했다.

금감원은 신용카드 등 제휴상품 사용을 조건으로 하는 우대금리는 가입한도 등에 제약이 있어 소비자가 받는 실질 혜택이 미미한 경우가 있다고 말했다. 제휴사가 우대금리를 실질적으로 부담하는 경우가 많으므로 제휴상품을 별도로 이용할 때의 혜택과 비교할 필요가 있다고 조언했다.

또한 향후 금리상승 기조가 이어질 경우 고금리 상품으로 갈아타거나 자금 확보를 위해 예·적금 중도해지 가능성이 커지므로 미래의 자금운용 계획에 맞춰 상품에 가입해야 한다고 강조했다.

이경미 기자

kmlee@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")