코스피지수가 또 다시 사상 최고치를 기록한 21일 오후 서울 여의도 한국거래소 사옥 전광판에 주가지수가 표시돼 있다. 한국거래소 제공

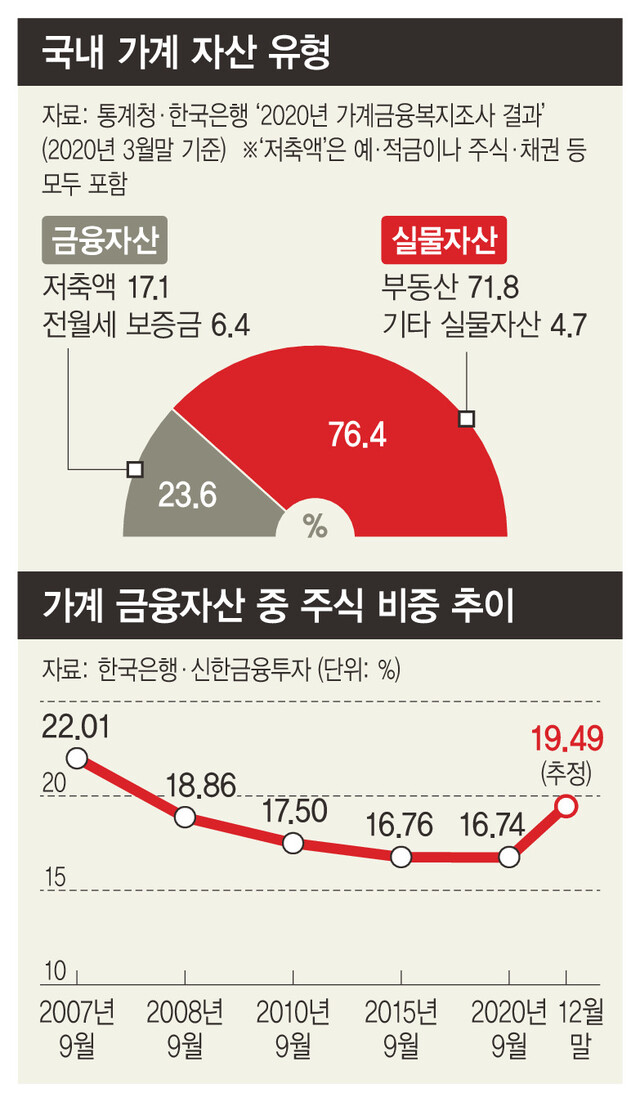

국내 가계의 자산에서 부동산이 차지하는 비중은 70%를 넘고 이를 포함한 실물자산은 80%에 가깝다. 예금이나 주식 같은 금융자산 비중은 20%를 약간 웃도는 수준이다. ‘2대 8 가르마’ 꼴의 자산 구도는 10년 전이나 지금이나 거의 변함이 없다.

지난해부터 거세게 불고 있는 개인 투자자 위주의 주식 열기가 이 강고한 가르마 구도에 조금씩 변화를 일으키고 있다는 분석이 나온다. 예전 주식 열풍 때와는 다른 개인의 투자 패턴, 초저금리 환경이 이를 뒷받침하는 주요인으로 꼽힌다.

가계의 자산 보유 상태를 종합적으로 보여주는 자료는 통계청·한국은행이 공동 조사해 1년에 한 번씩 발표하는 ‘가계금융복지조사 결과’다. 최근치는 지난해 12월에 나온 지난해 3월 기준 자료다. 여기서 금융자산은 23.6%, 실물자산 비중은 76.4%로 나타난다. 조사 첫해인 2010년 21.3%대 78.7%에 견줘 크게 다르지 않다. 금융자산 비중은 2013년 25.9%로 정점을 찍은 뒤 2019년 24.5%에 이어 지난해까지 줄곧 떨어졌다. 부동산 시장 활황으로 실물 쪽 비중이 높아진 데 따른 것으로 풀이된다.

금융자산 쪽으로 좁혀보면 예금·적금 같은 확정형 상품 위주이며 주식이 금융자산에서 차지하는 비중은 20% 아래에 머물러 있는 모습이 장기간 이어지고 있다. 한은 자료를 보면, 지난해 9월 말 기준 국내 가계의 금융자산 중 주식 비중은 16.74% 수준이다. 지난해 말 기준 수치는 아직 나오지 않았다. 한은 자료를 바탕으로 신한금융투자에서 분석한 자료를 보면, 이 비중은 2007년 9월 22.01%로 꼭대기에 이르렀고 2008년 6월 말(20.32%) 이후 줄곧 20% 아래쪽에서 벗어나지 못하고 있다. 지난해 11월부터 본격화한 개인 투자자 주도의 증시 활황은 금융자산 내 주식의 비중을 크게 높여 놓았을 것으로 보인다. 신한금융투자 최유준 연구원은 자체 분석을 통해 지난해 말 주식 비중이 19.49%에 이르렀을 것이란 추정 결과를 제시했다.

이 추정대로라면 2008년 6월 이후 가장 높은 수준이다. 올해 들어 코스피지수가 3000대로 뛰어오르고 개인 투자자의 증시 유입이 이어지고 있는 것에 비춰 이 비중은 더 높아졌을 것으로 짐작된다. 그렇다고 해도 전체 자산에서 주식이 차지하는 비중은 4~5%에 지나지 않지만 미세 균열은 일어나고 있는 셈이다. 최 연구원은 “(정점을 찍었던) 2007년 당시 수준에 근접한 것으로 본다”고 말했다. 그는 “역대 최고 수준으로 높아지긴 했지만, 엠투(M2·광의통화) 대비 시가총액 비중은 60%대 초중반이라 유동성 측면에서 볼 때 개인의 주식 매수 여력은 여전히 남아 있을 것”이라고 분석했다.

미래에셋투자와연금센터의 김경록 대표는 “지금의 주식 열기는 이전과 다른 점이 있다”며 “단기간에 돈이 주택시장에서 주식시장으로 확 몰리거나 하지는 않더라도, 장기적으로 주식 비중이 높아지는 쪽으로 이동할 것”이라고 내다봤다. 김 대표는 주요 차이점으로 금리를 꼽았다. 2000년대 중반 주식시장에 자금이 몰리고 코스닥 열풍이 불 때 금리는 8~9% 수준이라 주식시장이 침체하면 대체할 자산이 많았다. 지금은 제로 금리 상태다. 최석원 에스케이(SK)증권 리서치센터장도 “(초저금리 탓에) 주식에서 자금이 빠져 갈 데가 많지 않다”며 “변화의 조짐이 있다”고 말했다. 부동산으로 이동하기엔 가격이 이미 너무 올라 있고, 예금은 성에 차지 않아 증시에 머물 가능성이 크다는 것이다. 그는 “양도세·보유세 같은 세금을 고려하면 부동산의 투자 메리트는 많이 떨어져 있다”며 “과거 돈 있는 이들이 부동산만 투자 대상으로 삼고 금융자산은 대기했다가 다음번 부동산 투자에 활용하는 수단으로 여기던 풍토에도 변화가 일고 있다고 느낀다”고 말했다.

젊은 층이 증시에 뛰어들고 투자 패턴이 예전과 달라졌다는 점도 차이점으로 제기된다. 김경록 대표는 “개인 투자자들 상당수가 근로소득을 거두고 있는 연령층이란 점에서 토대가 예전보다 탄탄하다”고 말했다. 예전과 달리 삼성전자를 비롯한 우량주 위주로 투자하고, 나아가 글로벌 주식으로 투자 대상을 넓혀가고 있는 현상도 과거와 달라진 점으로 꼽힌다. 소문만 듣고 중·소형주에 투자하던 예전과 다른 패턴을 보인다고 분석한다. 주식시장의 출렁거림에 따라선 다시 비중이 떨어지는 일이 나타나더라도 큰 흐름은 이어질 것이라 내다보는 바탕이다. 강창희 트러스톤자산운용 연금포럼 대표는 여기에 덧붙여 “인구 구조로 보더라도 부동산에 편중된 자산 구조는 변화해갈 수밖에 없을 것”이라고 전망했다.

김영배 기자

kimyb@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")