남의 집을 임대해서 살면서 주택을 한 채 보유한 ‘셋집살이 1주택 가구’의 경제적 능력(순자산·소득 등)이 자신의 집에 거주하는 1주택 가구에 견줘 훨씬 더 뛰어나다는 분석 결과가 나왔다. 이에 따라 세제 혜택 등을 부여할 때 무조건 1주택 가구를 우대하는 대신 거주 요건을 따지는 것이 필요하다는 제안도 뒤따른다.

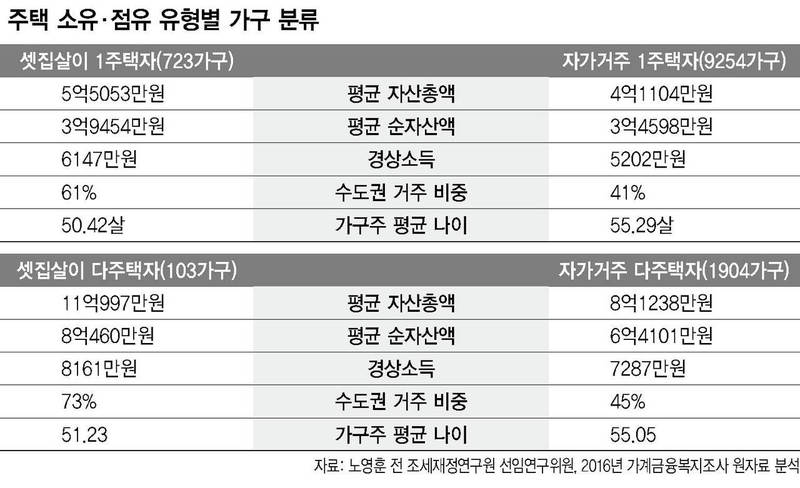

4일 노영훈 전 한국조세재정연구원 선임연구위원이 최근 ‘2018년 경제학 공동학술대회’에서 발표한 ‘우리나라 다주택 소유 가구의 투자수요함수 추정’ 보고서를 보면, 2016년 통계청 가계금융·복지조사를 바탕으로 한 분석에서 표본가구 1만8273가구 가운데 셋집살이 1주택 가구는 723가구(4%)이고 자신이 사는 집 한 채만 보유한 가구는 9254가구(50.6%)였다.

보고서에 따르면, 셋집살이 1주택 가구의 평균 순자산액은 3억9454만원으로 자신이 사는 집 1채를 소유한 가구의 순자산액(3억4598만원)보다 14% 많았다. 평균 경상소득도 각각 6147만원과 5202만원으로 차이가 벌어졌다. 같은 1주택 가구라도 투자(투기)를 목적으로 집을 보유한 이들의 경제적 능력이 우월한 셈이다. 다주택 가구끼리 비교한 결과에서도, 셋집살이 다주택 가구(103가구)의 자산총액은 평균 11억997만원으로, 자기 집에 거주하는 다주택 가구(1904가구)의 8억1238만원보다 36.6% 많았다.

셋집살이 1주택 가구의 경우 61%가 수도권에 집을 빌려 살았다. 자가거주 1주택 가구가 41%만 수도권에 거주하는 것에 비하면 수도권 거주 비율이 높다. 셋집살이 1주택 가구주의 나이는 평균 50.42살로 자가거주 1주택에 견줘 5살 정도 젊고 학력은 높은 인구 특성을 보이기도 했다. 1주택자 가운데서도 상대적으로 수도권·고학력·고소득·고자산·저연령 층에 셋집살이 1주택자가 모여 있다는 의미다. 거주가 아닌 투자를 목적으로 집을 보유하는 1주택 가구의 인구·소득·자산 특성이 분석된 것은 이번이 처음이다.

보고서는 “우리나라의 주택 우대자격조건 제도가 ‘거주 사실’보다 ‘1가구1주택 보유 사실’을 더 중요한 우대조건으로 보고 있다”며 “(1주택자들도 거주뿐 아니라 투자를 위해 집을 사고 있는 현실을 고려하면) 주택은 거주의 대상이지 투자 대상은 아니라는 정부 주장과는 상당히 동떨어진 정책 방향인 셈”이라고 지적했다. 거주 요건을 고려하지 않고 다주택 보유 여부만을 기준으로 종합부동산세, 양도소득세 등을 중과하는 방식은 부동산 투자보다 거주를 유도한다거나 담세능력에 따라 세금을 내도록 설계하는 데 한계가 있다는 의미다. 노영훈 전 선임연구위원은 “경제적 능력이 높은 가구를 중심으로 주택 소유 의사결정에서 소비(거주)뿐만 아니라 투자(투기) 동기가 작용하고 있다”며 “전세를 끼고 집을 사들여 시세차익을 노리는 최근의 ‘갭투자’ 열풍 등도 이 같은 현상과 맞닿아 있다”고 설명했다. 보증금을 레버리지로 활용할 수 있는 국내 특유의 전세제도와 1주택 가구 우대정책이 결합돼, 상대적으로 경제적 여유가 있고 정보가 많은 층을 중심으로 ‘투자목적의 집 한 채 갖기’ 분위기가 형성된다는 것이다. 그는 “1주택 보유 여부보다 거주 여부를 바탕으로 보면 자산·소득에 따른 담세여력이 더 정확하게 파악된다”며 “거주하지 않는 집에서 얻는 주택임대소득에 대한 과세를 정상화하는 것이 매우 중요하다”고 제안했다.

방준호 기자

whorun@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")