![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

게티이미지뱅크

동월기준 가장 큰폭으로 올라

이사철 주택거래 증가 등 영향

이사철 주택거래 증가 등 영향

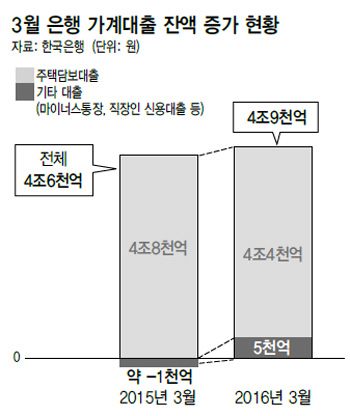

올해 3월에 가계가 은행에서 빌린 돈이 2008년 이래 3월 기준으로는 가장 큰 폭으로 늘어난 것으로 나타났다. 주택 분양시장이 정점을 찍은 지난해 여파로 중도금을 마련하기 위한 집단대출이 이어지고 있는데다 봄 이사철 주택거래량 증가, 봄철 분양물량 계약금 수요가 늘어났기 때문으로 풀이된다.

한국은행은 18일 ‘2016년 3월 중 금융시장 동향’을 발표해 지난달 말 현재 은행의 가계대출 잔액은 649조원으로 한달 동안 4조9천억원이 늘었다고 밝혔다. 이는 예금은행의 가계대출에 한국주택금융공사의 정책모기지론 실적까지 반영한 수치다.

3월 가계대출은 주택시장 비수기인 겨울이 지난 뒤 봄 이사철 추이를 반영한다. 3월 가계대출 증가액은 지난해(4조6천억원)보다 3천억원이 늘어났지만, 세부적으로는 좀 다른 양상을 드러냈다. 지난해 3월에 견줘 주택담보대출은 증가세가 둔화했으나, 마이너스통장 대출과 직장인 신용대출 등을 포괄하는 기타대출은 증가세가 오히려 더 강해진 게 눈에 띈다.

이에 대해 한은 이정헌 차장은 “분양 중도금을 내기 위한 집단대출은 지난해 분양 폭증 여파로 증가세가 여전하지만, 최근 여신 심사 등을 강화한 영향으로 일반 주택거래에서의 담보대출은 증가세가 둔화했다. 하지만 3월 분양계약이 많이 성사되면서 계약금을 내기 위해 마이너스통장이나 신용대출 등을 많이 받으면서 기타대출이 상당폭 늘어났다. 결국 부동산 영향으로 전체 가계대출 증가폭이 커진 것으로 보인다”고 짚었다.

한국은행은 18일 ‘2016년 3월 중 금융시장 동향’을 발표해 지난달 말 현재 은행의 가계대출 잔액은 649조원으로 한달 동안 4조9천억원이 늘었다고 밝혔다. 이는 예금은행의 가계대출에 한국주택금융공사의 정책모기지론 실적까지 반영한 수치다.

3월 가계대출은 주택시장 비수기인 겨울이 지난 뒤 봄 이사철 추이를 반영한다. 3월 가계대출 증가액은 지난해(4조6천억원)보다 3천억원이 늘어났지만, 세부적으로는 좀 다른 양상을 드러냈다. 지난해 3월에 견줘 주택담보대출은 증가세가 둔화했으나, 마이너스통장 대출과 직장인 신용대출 등을 포괄하는 기타대출은 증가세가 오히려 더 강해진 게 눈에 띈다.

이에 대해 한은 이정헌 차장은 “분양 중도금을 내기 위한 집단대출은 지난해 분양 폭증 여파로 증가세가 여전하지만, 최근 여신 심사 등을 강화한 영향으로 일반 주택거래에서의 담보대출은 증가세가 둔화했다. 하지만 3월 분양계약이 많이 성사되면서 계약금을 내기 위해 마이너스통장이나 신용대출 등을 많이 받으면서 기타대출이 상당폭 늘어났다. 결국 부동산 영향으로 전체 가계대출 증가폭이 커진 것으로 보인다”고 짚었다.

가계대출중 저축은행 비중도 ‘껑충’ 작년말 1.2% 차지…9년만에 최대

은행 대출요건 강화 때문인 듯 지난해 전체 가계대출에서 저축은행이 차지하는 비중이 1.2%로 2006년(1.33%) 이후 가장 큰 것으로 나타났다. 분양 등 주택시장이 지나치게 달아오른데다 가계부채 불안 문제가 커지면서 은행이 지난해 하반기부터 대출 요건을 강화한 게 영향을 미쳤다. 18일 한국은행 경제통계시스템을 보면, 지난해 말까지 가계대출 잔액은 1141조8337억원인데 저축은행 비중은 1.2%로 13조6936억원에 이른 것으로 나타났다. 전체 가계대출에서 저축은행 비중은 2004년만 해도 1.89% 수준으로 높았으나, 2013년에는 0.96%까지 낮아졌다가 다시 상승세를 타고 있다. 가계부채 관리 차원에서 시중 은행들이 대출 요건을 강화하는 사이 저축은행은 가계를 상대로 한 소액 신용대출에 영업력을 집중해왔다. 한은의 금융기관 대출행태 서베이 결과를 보아도, 국내은행의 가계 대출태도지수는 지난해 하반기 마이너스 수준으로 떨어졌으나 저축은행은 0이나 플러스를 유지했다. 대출태도지수가 마이너스라는 것은 금리나 만기연장 조건 등을 깐깐하게 보겠다는 금융회사가 더 많다는 뜻이다. 결국 지난해 저축은행의 전체 대출 가운데 가계대출 비중은 38.48%로 역대 최고치로 올라섰다. 저축은행의 가계대출 비중은 2009년 11.35%였으나, 2010년 12.59%, 2011년 20.27%, 2012년 27.42%, 2013년 31.57%, 2014년 34.25%로 꾸준히 커졌다. 반면 기업대출 비중은 꾸준히 하락해 지난해에는 60.04%로 60%선 붕괴를 앞두고 있다. 정세라 기자 seraj@hani.co.kr

가계대출중 저축은행 비중도 ‘껑충’ 작년말 1.2% 차지…9년만에 최대

은행 대출요건 강화 때문인 듯 지난해 전체 가계대출에서 저축은행이 차지하는 비중이 1.2%로 2006년(1.33%) 이후 가장 큰 것으로 나타났다. 분양 등 주택시장이 지나치게 달아오른데다 가계부채 불안 문제가 커지면서 은행이 지난해 하반기부터 대출 요건을 강화한 게 영향을 미쳤다. 18일 한국은행 경제통계시스템을 보면, 지난해 말까지 가계대출 잔액은 1141조8337억원인데 저축은행 비중은 1.2%로 13조6936억원에 이른 것으로 나타났다. 전체 가계대출에서 저축은행 비중은 2004년만 해도 1.89% 수준으로 높았으나, 2013년에는 0.96%까지 낮아졌다가 다시 상승세를 타고 있다. 가계부채 관리 차원에서 시중 은행들이 대출 요건을 강화하는 사이 저축은행은 가계를 상대로 한 소액 신용대출에 영업력을 집중해왔다. 한은의 금융기관 대출행태 서베이 결과를 보아도, 국내은행의 가계 대출태도지수는 지난해 하반기 마이너스 수준으로 떨어졌으나 저축은행은 0이나 플러스를 유지했다. 대출태도지수가 마이너스라는 것은 금리나 만기연장 조건 등을 깐깐하게 보겠다는 금융회사가 더 많다는 뜻이다. 결국 지난해 저축은행의 전체 대출 가운데 가계대출 비중은 38.48%로 역대 최고치로 올라섰다. 저축은행의 가계대출 비중은 2009년 11.35%였으나, 2010년 12.59%, 2011년 20.27%, 2012년 27.42%, 2013년 31.57%, 2014년 34.25%로 꾸준히 커졌다. 반면 기업대출 비중은 꾸준히 하락해 지난해에는 60.04%로 60%선 붕괴를 앞두고 있다. 정세라 기자 seraj@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱