![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

문답 뉴스 임금피크제의 영향

8일 국무회의에서 임금피크제를 도입하면 퇴직금 중간정산을 허용하는 내용의 근로자퇴직급여보장법 시행령 개정안이 통과됐습니다. 임금피크제 도입을 촉진하겠다는 의도인데, 사회적 논란이 뜨겁습니다. 임금피크제는 대부분 공공기관이 도입했고, 상위 200대 민간기업은 절반 정도 도입했다고 합니다. 이 제도가 노동자의 노후보장 수단 가운데 하나인 퇴직금에는 어떤 영향을 미칠까요?

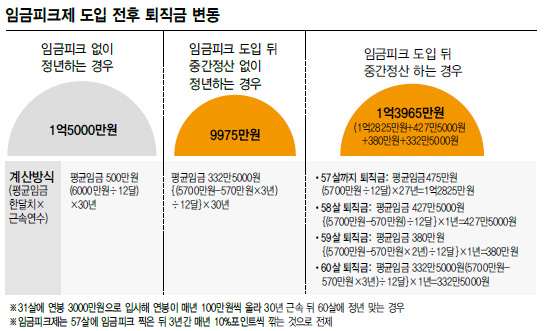

1Q 임금피크제를 도입하면 퇴직금 액수가 어떻게 달라지나요?

현재의 퇴직금 제도는 퇴직 전 30일치 평균임금에 근속연수를 곱한 금액만큼 주도록 돼 있습니다. 따라서 임금피크제로 임금이 줄어들면 퇴직금도 줄어듭니다.

이를테면, 서른한살에 연봉 3000만원으로 일을 시작한 김철수씨가 60살까지 매년 연봉이 100만원씩 올라 30년을 근속한 60살에 퇴직하면 퇴직금이 1억5000만원가량 됩니다. 하지만 57살에 임금이 최고치에 오른 뒤 3년 동안 매년 10%포인트씩 깎는 방식의 임금피크제를 적용받고 중간정산 없이 60살에 퇴직하면 퇴직금은 1억원 안팎에 그칩니다. 60살 때의 평균임금이 대폭 줄어들기 때문입니다.(표 참조)

2Q 퇴직금이 줄어든다면 퇴직자에게 너무 손해 아닌가요?

정부는 그런 문제를 해소하기 위해 근로자퇴직급여보장법 시행령을 개정했습니다. 지금까지는 임금피크제 적용을 받는 노동자가 퇴직금을 중간정산하려면 회사가 정한 정년을 연장하는 경우(정년연장형 임금피크제)나 정년퇴직 뒤 회사가 그 노동자를 재고용하는 등 아주 제한적인 경우만 가능했습니다. 하지만 이제부턴 임금을 조금이라도 깎는 임금피크제 적용을 받으면 퇴직금을 중간정산할 수 있도록 허용하겠다는 것입니다. 또 개정안은 전일제 노동자가 하루 노동시간을 1시간 이상 줄이는 시간선택제로 전환하거나 그 반대의 경우도 중간정산을 허용하는 한편, 사용자가 퇴직금 감소를 노동자한테 설명하고 임금 산정기준을 노동자 대표와 협의하도록 의무화했습니다.

3Q 중간정산이 허용된다는데, 어떤 방식인가요?

임금이 제일 높을 때 퇴직금을 중간정산하고 그 뒤로는 해마다 퇴직금을 중간정산하는 방식입니다. 앞서 예로 든 김철수씨의 경우를 보겠습니다. 새 제도에선, 김씨는 임금이 정점(피크)을 찍는 57살이 끝날 때 근속 27년 동안의 퇴직금을 중간정산합니다. 대략 1억2800여만원 됩니다. 그 뒤 60살이 되는 3년 동안엔 해마다 그해의 평균임금을 산정해 중간정산을 하는 방식입니다. 이렇게 네차례 이뤄지는 중간정산 금액을 합하면 총액이 1억4000만원가량 됩니다. 임금피크제를 도입하기 전과 비교하면 1000만원가량 적지만, 중간정산을 하지 않은 때와 비교하면 4000만원 정도 많습니다.

4Q 요샌 퇴직금이 아니라 퇴직연금이라고 부르던데요?

퇴직금 제도가 실질적인 노동자 노후보장책이 될 수 있도록 일시금 형태의 퇴직금 대신 퇴직연금 제도를 시행한 지 올해로 꼭 10년째입니다. 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금 제도(IRP) 등 세 종류가 있습니다. 확정급여형은 계좌를 회사가 관리하며 법정 퇴직금액을 보장하는 제도이고, 확정기여형은 노동자가 계좌를 관리해 수익률을 높일 수도 있지만 반대로 손실이 나도 본인이 책임져야 합니다. 개인형 퇴직연금 제도는 금융권에 자신의 퇴직연금 계좌를 만들어놓고 이직이 잦은 노동자 등이 퇴직 때마다 계좌에 퇴직금을 넣어두는 제도입니다. 퇴직연금에 가입한 노동자 500여만명 가운데 67.9%가 안정적인 확정급여형, 23.5%가 확정기여형에 가입 중입니다. 시행령 개정으로 무주택 노동자가 퇴직연금을 담보로 대출받거나 일부를 인출하는 게 가능해졌고, 개인형 퇴직연금 제도에 추가로 돈을 넣을 수 있는 한도도 연간 1200만원에서 1800만원까지 늘어나게 됐습니다.

전종휘 기자 symbio@hani.co.kr

2Q 퇴직금이 줄어든다면 퇴직자에게 너무 손해 아닌가요?

정부는 그런 문제를 해소하기 위해 근로자퇴직급여보장법 시행령을 개정했습니다. 지금까지는 임금피크제 적용을 받는 노동자가 퇴직금을 중간정산하려면 회사가 정한 정년을 연장하는 경우(정년연장형 임금피크제)나 정년퇴직 뒤 회사가 그 노동자를 재고용하는 등 아주 제한적인 경우만 가능했습니다. 하지만 이제부턴 임금을 조금이라도 깎는 임금피크제 적용을 받으면 퇴직금을 중간정산할 수 있도록 허용하겠다는 것입니다. 또 개정안은 전일제 노동자가 하루 노동시간을 1시간 이상 줄이는 시간선택제로 전환하거나 그 반대의 경우도 중간정산을 허용하는 한편, 사용자가 퇴직금 감소를 노동자한테 설명하고 임금 산정기준을 노동자 대표와 협의하도록 의무화했습니다.

3Q 중간정산이 허용된다는데, 어떤 방식인가요?

임금이 제일 높을 때 퇴직금을 중간정산하고 그 뒤로는 해마다 퇴직금을 중간정산하는 방식입니다. 앞서 예로 든 김철수씨의 경우를 보겠습니다. 새 제도에선, 김씨는 임금이 정점(피크)을 찍는 57살이 끝날 때 근속 27년 동안의 퇴직금을 중간정산합니다. 대략 1억2800여만원 됩니다. 그 뒤 60살이 되는 3년 동안엔 해마다 그해의 평균임금을 산정해 중간정산을 하는 방식입니다. 이렇게 네차례 이뤄지는 중간정산 금액을 합하면 총액이 1억4000만원가량 됩니다. 임금피크제를 도입하기 전과 비교하면 1000만원가량 적지만, 중간정산을 하지 않은 때와 비교하면 4000만원 정도 많습니다.

4Q 요샌 퇴직금이 아니라 퇴직연금이라고 부르던데요?

퇴직금 제도가 실질적인 노동자 노후보장책이 될 수 있도록 일시금 형태의 퇴직금 대신 퇴직연금 제도를 시행한 지 올해로 꼭 10년째입니다. 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금 제도(IRP) 등 세 종류가 있습니다. 확정급여형은 계좌를 회사가 관리하며 법정 퇴직금액을 보장하는 제도이고, 확정기여형은 노동자가 계좌를 관리해 수익률을 높일 수도 있지만 반대로 손실이 나도 본인이 책임져야 합니다. 개인형 퇴직연금 제도는 금융권에 자신의 퇴직연금 계좌를 만들어놓고 이직이 잦은 노동자 등이 퇴직 때마다 계좌에 퇴직금을 넣어두는 제도입니다. 퇴직연금에 가입한 노동자 500여만명 가운데 67.9%가 안정적인 확정급여형, 23.5%가 확정기여형에 가입 중입니다. 시행령 개정으로 무주택 노동자가 퇴직연금을 담보로 대출받거나 일부를 인출하는 게 가능해졌고, 개인형 퇴직연금 제도에 추가로 돈을 넣을 수 있는 한도도 연간 1200만원에서 1800만원까지 늘어나게 됐습니다.

전종휘 기자 symbio@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱