![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

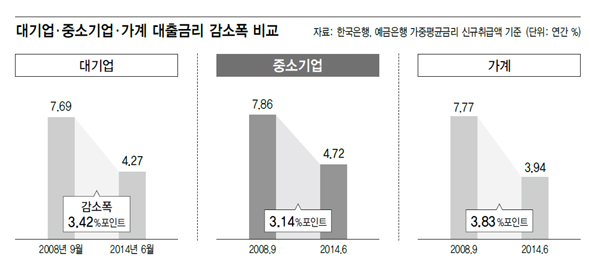

대출금리 2008년과 비교해보니

인하폭 대기업보다 0.28%p 작아

인하폭 대기업보다 0.28%p 작아

사상 유례없는 초저금리 시대가 몇년째 지속되고 있지만 중소기업이 받는 금리인하의 혜택이 가계나 대기업에 견줘 상대적으로 더 적은 것으로 나타났다.

11일 한국은행의 신규취급액을 기준으로 한 예금은행(상호저축은행 등 비은행 제외)의 6월 중소기업 대출금리(가중 평균금리)를 보면 4.72%로 세계 금융위기가 촉발된 2008년 10월 이후 3.14%포인트 하락한 것으로 나타났다. 같은 기간 대출금리는 대기업이 3.42%포인트, 가계가 3.83%포인트 하락했다. 중소기업의 대출금리 하락폭이 가계와 대기업에 견줘 작은 것이다.

2008년 10월 금융위기가 터지자 중앙은행인 한국은행은 당시 5.25%인 기준금리를 내리기 시작해 2009년 2월 사상 최저인 2%까지 낮췄다. 이후 인상된 기준금리는 지난해 5월 이후 지금까지 2.5%대를 유지하고 있다.

중앙은행의 기준금리 인하는 금융기관의 대출금리 하락으로 이어졌지만, 그 혜택은 경제 주체별로 달리 나타났다. 이 때문에 금융위기가 터지기 전만 해도 0.17%포인트에 불과하던 중소기업과 대기업간 대출금리 차이가 지난 6월 0.45%포인트로 커졌다. 같은 기간 중소기업과 가계간 대출금리 차이도 0.09%포인트에서 0.78%포인트로 커졌다. 그만큼 과거에 비해 중소기업이 최근 대기업이나 가계에 견줘 상대적으로 더 비싼 이자를 물면서 은행에 돈을 빌려 쓰고 있는 것이다. 금융위기 직전만 해도 중소기업과 대기업, 가계의 대출금리는 7% 후반대로 엇비슷했다. 한 시중은행의 중소기업 대출 담당자는 “중소기업 대출은 담보로 해주는 게 (대출금의) 60~80%이고 나머지를 신용대출로 하기때문에 금리인하 폭이 상대적으로 적었다”고 말했다.

문제는 최근 중소기업의 재무건전성이 빠르게 개선되고 있고, 부실 대출의 비중도 대기업에 견줘 적은데도 차별 관행이 여전하다는 것이다. 지난해 전체 대출에서 부실 대출의 비중을 보여주는 ‘고정이하여신비율’의 경우 대기업이 2.9%였으나 중소기업은 그보다 낮은 2.1%였다. 또 중소기업의 영업이익률은 2009년 4.5%로 대기업의 5.9%에 견줘 차이가 꽤 컸으나, 지난해에는 4.1%로 대기업의 4.6%와 엇비슷했다. 그런데도 대기업과 중소기업간 대출금리 차이는 되레 더 커졌다.

류이근 송경화 기자 ryuyigeun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱