![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

[경제 쏙] 계륵 된 ‘주식으로 세금 내기’

물납 가운데 비상장 주식 물납은 매년 국정감사의 단골손님이다. 특히 자산 평가와 매각이 어려운 비상장 주식 물납의 경우 회수율이 60%가 되지 않는다. 게다가 물납된 비상장 주식은 대부분 다시 특수관계인에게 공매를 통해 싼값으로 다시 팔려 탈세의 도구로 쓰이는 것 아니냐는 의혹까지 받아 왔다. 세금을 내는 사람과 걷는 사람을 곤혹스럽게 하고 있는 물납제도를 분석해 봤다.

# “기획재정부가 우편향 교과서 만든 출판사의 2대 주주다.”

지난 9월 국회 기획재정위원회에서는 일제 식민 통치를 미화한 내용의 교과서를 펴낸 출판사 대주주로 기획재정부 이름이 갑자기 튀어나왔다. 설훈 민주당 의원은 지난달 13일 기재위 전체회의에서 “기획재정부는 우편향 교과서를 만든 교학사의 주식 11.74%를 가지고 있는 2대 주주”라며 “이 교과서는 기본적으로 함량 미달이다”라고 비판했다. 기재부가 ‘우편향 교과서’의 대주주가 된 것은 교학사 설립자가 사망하면서 국세청이 2012년 5월과 7월 상속세를 현금 대신 주식으로 받았기 때문이다.

# ‘분할매각과 손절매를 정부에게도 허하라.’

지난 8월 기획재정부는 정부 보유 비상장 주식을 분할매각할 수 있는 방안을 마련했다. 상장 주식의 경우에는 주가가 취득 가격보다 내려갈 때는 손절매도 가능하게 했다. 이는 정부가 세금 대신 주식으로 받아 보유중인 1조원대의 주식 매각을 원할히하기 위한 조처다.

기획재정부가 우편향 교과서의 ‘배후 세력’쯤으로 깜짝 지목된 해프닝은 물납제도 때문이다. 상속·증여세법은 1950년대 제정 당시부터 현금이 없을 경우 세금을 현금이 아닌 주식, 채권, 부동산 등 물건으로 대신 내는 물납 제도를 규정하고 있다. 납세자의 세금 납부를 돕기 위해 도입한 것이다. 이에 따라 기획재정부가 6월말 기준으로 국세청으로부터 1조원대의 상장·비상장 기업 주식을 이관받아 보유하고 있다.

하지만 논란이 된 교학사처럼 정부는 주식을 금세 매각해 세금으로 환수하는게 그리 쉽지 않은 게 현실이다. 특히 비상장 주식의 경우 매매가 어렵고, 매각 물량이 크면 시장에 내다파는 게 쉽지 않다. 주식 가격이 하락해 회수율이 낮아져 세수 부족으로 이어지기도 한다. 정부가 비상장 주식 분할 매각이나 상장 주식 손절매라는 고육책을 내놓은 건 이 때문이다.

실제로 지난 8일 전자제품 코팅제 등을 생산하는 에스에스시피(SSCP)가 법원에서 법정관리 폐지 결정을 받았다. 정부는 코스닥 상장사인 이 회사의 주식 217만주를 2008년부터 증여세 대신 국세 물납으로 받아 보유해왔다. 당시 이 회사 오아무개 대표가 창업주로부터 회사 지분을 물려받으면서 증여세 697억원이 발생하자, 1주당 3만2100원으로 따져 증여세를 물납했다. 하지만 이 회사는 작년 9월 부도가 났고 정부는 회사가 매각되면 돈을 받을 수 있다고 보고 기다렸으나 2차례 매각이 유찰되면서 결국 국세 697억원이 허공으로 날아간 것이다.

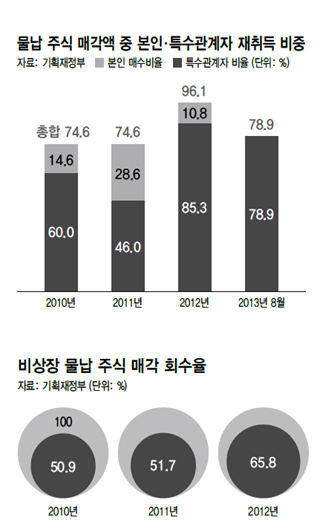

납세자 편의를 명분으로 도입한 물납 제도의 문제점은 여러차례 지적돼 왔다. 지난해 물납 주식을 팔아 걷은 세금의 환수율은 65.8%에 불과하다. 또 물납으로 받은 주식의 85.3%는 납세자 본인이나 가족·친인척·기존 주주 등 특수관계자가 재취득한 것으로 나타났다.

기재부가 9일 국회 기획재정위원회 이재영 새누리당 의원에게 제출한 ‘비상장 주식 세금물납 현황’을 보면, 2008년부터 2013년 8월 말까지 모두 6646억원의 세금을 비상장 주식으로 받았는데 이 주식을 팔아 국고로 환수환 세금은 3783억원, 물납액의 56.9%에 불과했다. 5년 6개월동안 물납으로 발생한 세수 결손액이 2863억원에 달했다는 뜻이다.비상장 주식 물납액은 2008년 971억원에서 2009년 2263억원으로 급증했다가 2011년·2012년에는 700억원대로 떨어졌다. 회수율은 물납액이 많았던 2009년 다음해인 2010년 50.9%로 가장 낮았다.

현금으로 세금 내기 어려울 때

현금으로 세금 내기 어려울 때

주식·부동산 등으로 대신 납부 유지하자니…

지난 5년 비상장주식 환수율 57%뿐

기업 부도 땐 세금 수백억 날리기도

본인·친인척 등 41%나 싸게 재취득

“감세·탈세에 악용될 가능성 높아” 버리자니…

세금 내려는 선의의 체납자 양산

“중소기업엔 과도한 제한” 목소리도

정부, 2000년 이후 물납규정 강화

“탈세 혐의로 적발된 사례 드물어” 물납이 편법 증여의 수단으로 악용된다는 비판도 여전하다. 2008년 이후 5년간 비상장 물납주식 물납액 3783억원 가운데 납세자 본인이 다시 재취득한 주식액은 16.2%(614억원)다. 여기에 친척, 자녀, 주식 발행회사, 기존 주주 등 납세자와 특수 관계인 이들의 재취득액을 합치면 그 비중이 무려 78.4%에 이른다. 본인 매수가 금지된 2012년부터는 특수관계자 매수 비율이 46.0%에서 85.3%로 급증했다. 특수관계자를 통한 ‘대리 매수’로 물납 주식을 되찾아 가는 경우가 대부분이라는 얘기다. 문제는 본인 또는 특수관계자가 비상장 물납 주식을 되사는 가격이다. 기재부 자료를 보면, 물납 주식의 평균 재매입가는 애초 물납 때 산정한 주식 가치(물납액)의 59%에 불과하다. 세금을 낼 때 100원짜리 주식을 59원에 되산다는 얘기다. 물납자 본인이 물납 주식을 세금으로 내놓고 이보다 낮은 금액으로 주식을 재취득하는 셈이니, 물납제도가 편법적인 감세 수단으로 악용될 수 있는 것이다. 이재영 의원은 “물납 주식은 조속히 매각해 세수를 확보할 수 있어야 한다. 특히 본인과 특수관계자가 물납 주식을 저가에 매수할 경우, 상속증여세를 편법적으로 감세 또는 탈세하는 결과를 가져올 수 있다”고 지적했다. 정부도 이런 문제 때문에 물납 규정을 강화해왔다. 2008년부터는 재산이 없을 경우에만 비상장주식 물납을 허용하도록 했고, 올해부터는 물납을 분할 납부할 경우 첫번째를 제외하고는 모두 현금으로 납부하도록 했다. 편법 증여 가능성을 차단하기 위해 지난해부터는 물납 주식의 본인 매수를 금지했다. 올해 세법개정안에서는 증여·상속으로 인한 물납 납부액 기준선이 1000만원에서 2000만원으로 상향조정됐다. 이보다 앞서 2006년부터는 비상장주식 소액주주분의 공매 가격을 평가액으로 인정하지 않고 있다. 이는 소액주주가 보유한 소량의 비상장주식은 경영권에 영향을 미치지 못하는데, 시장성이 낮아 제값을 받을 수 없다는 점을 이용한 편법 증여를 막기 위해서다. 기재부 국고국 관계자는 “2000년 이후 여러차례 물납 규정을 강화했기 때문에 비상장 주식을 편법 증여로 활용해 국세청에서 탈세 혐의로 적발된 경우는 거의 없다. 중소기업의 주식은 인기가 없기 때문에 경쟁입찰에서 6회 탈락해 수의계약으로 넘어가는 경우가 대부분이어서 수의계약 비중이 높다”라고 설명했다. 본인 매수외에 특수관계자 매수 제한 규정 도입에 대해서는 “법원 경매에서도 가족 친인척 등 특수관계인 경매 참여를 위헌 소지 때문에 현실적으로 막기 어렵다. 중소기업 주식은 특수관계인이 아니면 사실상 매각이 어렵다”고 덧붙였다. 이 때문에 미국처럼 현금주의를 원칙으로 물납을 아예 인정하지 않거나 매각이 쉽지 않은 비상장주식의 경우 물납을 폐지해야 한다는 의견도 나온다. 이에 대해 기재부 관계자는 “물납을 인정하지 않으면 선의의 체납자들 양산할 수 있다. 현금과 부동산 등 가용 재산을 우선 처분해 세금을 내도록하고 그래도 남는 세금을 비상장주식으로 받는 것인데, 이를 금지하는 것은 과도한 조처”라고 말했다. 까다로운 물납 제한이 중소기업의 가업 승계를 어렵게 한다는 지적도 있다. 기재부 세제실 관계자는 “중소기업의 경우 상속증여세를 한번에 현금으로 내기 어려운 경우가 적지 않다. 가업 승계를 할 경우에는 물납이나 상속세 분납 등에서 편의를 주고 있다”고 말했다. 권은중 기자 details@hani.co.kr

주식·부동산 등으로 대신 납부 유지하자니…

지난 5년 비상장주식 환수율 57%뿐

기업 부도 땐 세금 수백억 날리기도

본인·친인척 등 41%나 싸게 재취득

“감세·탈세에 악용될 가능성 높아” 버리자니…

세금 내려는 선의의 체납자 양산

“중소기업엔 과도한 제한” 목소리도

정부, 2000년 이후 물납규정 강화

“탈세 혐의로 적발된 사례 드물어” 물납이 편법 증여의 수단으로 악용된다는 비판도 여전하다. 2008년 이후 5년간 비상장 물납주식 물납액 3783억원 가운데 납세자 본인이 다시 재취득한 주식액은 16.2%(614억원)다. 여기에 친척, 자녀, 주식 발행회사, 기존 주주 등 납세자와 특수 관계인 이들의 재취득액을 합치면 그 비중이 무려 78.4%에 이른다. 본인 매수가 금지된 2012년부터는 특수관계자 매수 비율이 46.0%에서 85.3%로 급증했다. 특수관계자를 통한 ‘대리 매수’로 물납 주식을 되찾아 가는 경우가 대부분이라는 얘기다. 문제는 본인 또는 특수관계자가 비상장 물납 주식을 되사는 가격이다. 기재부 자료를 보면, 물납 주식의 평균 재매입가는 애초 물납 때 산정한 주식 가치(물납액)의 59%에 불과하다. 세금을 낼 때 100원짜리 주식을 59원에 되산다는 얘기다. 물납자 본인이 물납 주식을 세금으로 내놓고 이보다 낮은 금액으로 주식을 재취득하는 셈이니, 물납제도가 편법적인 감세 수단으로 악용될 수 있는 것이다. 이재영 의원은 “물납 주식은 조속히 매각해 세수를 확보할 수 있어야 한다. 특히 본인과 특수관계자가 물납 주식을 저가에 매수할 경우, 상속증여세를 편법적으로 감세 또는 탈세하는 결과를 가져올 수 있다”고 지적했다. 정부도 이런 문제 때문에 물납 규정을 강화해왔다. 2008년부터는 재산이 없을 경우에만 비상장주식 물납을 허용하도록 했고, 올해부터는 물납을 분할 납부할 경우 첫번째를 제외하고는 모두 현금으로 납부하도록 했다. 편법 증여 가능성을 차단하기 위해 지난해부터는 물납 주식의 본인 매수를 금지했다. 올해 세법개정안에서는 증여·상속으로 인한 물납 납부액 기준선이 1000만원에서 2000만원으로 상향조정됐다. 이보다 앞서 2006년부터는 비상장주식 소액주주분의 공매 가격을 평가액으로 인정하지 않고 있다. 이는 소액주주가 보유한 소량의 비상장주식은 경영권에 영향을 미치지 못하는데, 시장성이 낮아 제값을 받을 수 없다는 점을 이용한 편법 증여를 막기 위해서다. 기재부 국고국 관계자는 “2000년 이후 여러차례 물납 규정을 강화했기 때문에 비상장 주식을 편법 증여로 활용해 국세청에서 탈세 혐의로 적발된 경우는 거의 없다. 중소기업의 주식은 인기가 없기 때문에 경쟁입찰에서 6회 탈락해 수의계약으로 넘어가는 경우가 대부분이어서 수의계약 비중이 높다”라고 설명했다. 본인 매수외에 특수관계자 매수 제한 규정 도입에 대해서는 “법원 경매에서도 가족 친인척 등 특수관계인 경매 참여를 위헌 소지 때문에 현실적으로 막기 어렵다. 중소기업 주식은 특수관계인이 아니면 사실상 매각이 어렵다”고 덧붙였다. 이 때문에 미국처럼 현금주의를 원칙으로 물납을 아예 인정하지 않거나 매각이 쉽지 않은 비상장주식의 경우 물납을 폐지해야 한다는 의견도 나온다. 이에 대해 기재부 관계자는 “물납을 인정하지 않으면 선의의 체납자들 양산할 수 있다. 현금과 부동산 등 가용 재산을 우선 처분해 세금을 내도록하고 그래도 남는 세금을 비상장주식으로 받는 것인데, 이를 금지하는 것은 과도한 조처”라고 말했다. 까다로운 물납 제한이 중소기업의 가업 승계를 어렵게 한다는 지적도 있다. 기재부 세제실 관계자는 “중소기업의 경우 상속증여세를 한번에 현금으로 내기 어려운 경우가 적지 않다. 가업 승계를 할 경우에는 물납이나 상속세 분납 등에서 편의를 주고 있다”고 말했다. 권은중 기자 details@hani.co.kr

물납제도

납세자가 상속·증여로 받은 재산 가운데 부동산·유가증권 비중이 절반 이상인데 납부할 세금이 1000만원을 넘는 경우, 현금 대신 해당 부동산·주식으로 세금을 낼 수 있도록 한 제도다. 납세자의 납세 편의를 높이기 위해 도입했으나, 물건의 가치 변동 등으로 회수율이 낮다는 지적이 제기돼 왔다.

![검정 통과 일본 교과서, 역사왜곡에 ‘불합격’ 드립니다 [포토]](https://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/child/2023/0330/53_16801652355235_20230330503530.jpg "검정 통과 일본 교과서, 역사왜곡에 ‘불합격’ 드립니다 [포토]")

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱