![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

미래에셋 은퇴리포트 1호

① 은퇴 첫해 인출률 4% 이하로

② ‘초기 10년’ 꼼꼼하게 설계를

③ 목표수익 ‘물가+0.5~1%’ 돼야

① 은퇴 첫해 인출률 4% 이하로

② ‘초기 10년’ 꼼꼼하게 설계를

③ 목표수익 ‘물가+0.5~1%’ 돼야

올해 68살인 최철수(가명)씨는 몇년 전 정년퇴직을 해 지금은 은퇴 생활을 하고 있다. 아내와 함께 생활하려면 한달에 150만원 정도가 필요한데, 국민연금은 납입기간이 짧아 30만원 정도밖에 나오지 않는다. 퇴직금 2억원을 은행에 넣어 놓았지만 금리가 점점 낮아지면서 이자는 50만원 수준에 그친다. 결국 최씨는 퇴직금 저축액을 조금씩 헐어서 생활비에 보태기로 마음먹었다. 하지만 수명을 다하기 전에 원금을 모두 까먹지 않으려면 매년 얼마씩만 빼 써야 하는지 계산하려니 머리가 복잡하다.

노후가 길어지면서 최씨와 같은 고민을 하는 은퇴자나 은퇴 대기자들이 늘고 있다. 연금과 이자만으로 생활비가 충분하다면 고민 없이 노후를 보낼 수 있겠지만, 대부분의 은퇴자는 모아놓은 개인저축(금융자산)의 원금도 인출해 써야 하는 처지다. 미래에셋은퇴연구소(이하 연구소)는 29일 ‘미래에셋 은퇴 리포트’ 1호로 ‘은퇴파산을 막는 자산관리 3원칙’ 보고서를 내놓았다. 연구소는 은퇴자가 사망하기 전에 은퇴자산이 고갈되는 것을 ‘은퇴파산’으로, 일정기간 안에 은퇴파산에 빠질 가능성을 ‘은퇴파산 리스크’라고 정의했다. ‘은퇴자산’은 주거용 부동산을 제외하고 언제든 현금화할 수 있는 예금·주식·채권 등 금융자산을 말한다.

■ 저축 4%만 쓰면 안전 첫째 원칙은 ‘인출률부터 결정하라’는 것이다. 인출률은 은퇴 시점의 자산에서 은퇴 첫해에 인출하는 금액의 비율로, 다음해부터는 물가상승률만큼 인출금액이 늘어나게 된다. 연구소는 시뮬레이션 결과, 은퇴파산 리스크가 가장 낮은 최초 인출률은 초기 은퇴자산의 4% 이하라고 밝혔다. 만약 2억원의 금융자산이 있다면 첫해에는 800만원, 다음해에는 800만원+물가상승률 정도만 꺼내 써야 한다는 것이다. 이 경우 파산리스크는 10% 이하로 내려간다. 5~6%일 경우에는 10~30% 수준으로 올라간다. 7%를 넘으면 50% 이상으로 높아진다. 이는 60살 은퇴자, 기대수명 85살, 물가상승률 3.05%를 가정하고, 은퇴자산을 주식(기대수익률 9.83%)과 채권(5.74%) 두 가지로 운용한다고 가정했을 경우다.

■ 초기 10년 중요…인플레이션 대비 둘째 원칙은 ‘초기 10년이 중요하다’는 것이다. 연구소는 “은퇴 초기의 자산 규모가 가장 크기 때문에 이때 인출률과 자산 배분 등을 어떻게 설계하느냐가 자산 고갈 시기에 큰 영향을 미친다. 초기에는 되도록 인출률을 낮게 가져가고 수익률을 높여야 한다”고 조언했다. 셋째 원칙은 ‘인플레이션 공격을 방어하라’는 것이다. 만약 운용수익률이 인플레이션을 따라잡지 못하면 은퇴파산 시점은 앞당겨지게 된다. 연구소는 은퇴자산의 목표수익률을 최소 ‘물가상승률+0.5~1%’ 이상으로 설정하고, 목표 달성을 위해 주식 같은 투자자산을 일정비율(10~40%) 포함시킬 것을 제안했다.

연구소의 김혜령 수석연구원은 “인생 100세가 현실로 다가옴에 따라 은퇴자들은 ‘이러다 돈을 다 써버리고 맨몸만 남는 게 아닌가’ 하는 불안감에 휩싸인다. 일반적인 자산관리 방법은 자산을 모으는 것이지만, 은퇴 이후에는 자산의 고갈을 막는 자산관리 전략이 필요하다”고 말했다.

■ 다층적 노후소득 준비해야 더 근본적으로는 개인저축뿐 아니라 국민연금, 퇴직연금, 개인연금 등 노후소득을 여러 층으로 준비해 놓을 필요가 있다.

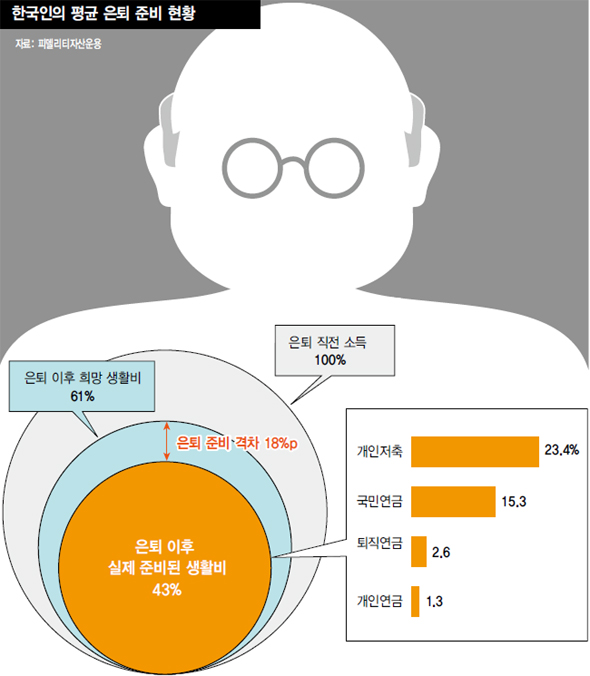

피델리티자산운용과 서울대 노년·은퇴설계지원센터는 최근 펴낸 보고서에서 “우리나라는 국민연금과 퇴직연금 등의 도입으로 외형상 ‘다층 노후소득 보장제도’가 모양을 갖추었지만 전국민의 보편적 노후를 책임지기에는 아직 양적으로나 질적으로 부족하다”고 지적했다. 이 보고서에 따르면 우리 국민들의 ‘은퇴 직전 소득 대비 실제 준비 은퇴소득’은 43%에 불과하고, 이는 개인저축·자산의 연금평가액 23.4%, 국민연금 15.3%, 퇴직연금 2.6%, 개인연금 1.3%로 구성돼 있다.

안선희 기자 shan@hani.co.kr

<한겨레 인기기사>

■ 저축 4%만 쓰면 안전 첫째 원칙은 ‘인출률부터 결정하라’는 것이다. 인출률은 은퇴 시점의 자산에서 은퇴 첫해에 인출하는 금액의 비율로, 다음해부터는 물가상승률만큼 인출금액이 늘어나게 된다. 연구소는 시뮬레이션 결과, 은퇴파산 리스크가 가장 낮은 최초 인출률은 초기 은퇴자산의 4% 이하라고 밝혔다. 만약 2억원의 금융자산이 있다면 첫해에는 800만원, 다음해에는 800만원+물가상승률 정도만 꺼내 써야 한다는 것이다. 이 경우 파산리스크는 10% 이하로 내려간다. 5~6%일 경우에는 10~30% 수준으로 올라간다. 7%를 넘으면 50% 이상으로 높아진다. 이는 60살 은퇴자, 기대수명 85살, 물가상승률 3.05%를 가정하고, 은퇴자산을 주식(기대수익률 9.83%)과 채권(5.74%) 두 가지로 운용한다고 가정했을 경우다.

■ 초기 10년 중요…인플레이션 대비 둘째 원칙은 ‘초기 10년이 중요하다’는 것이다. 연구소는 “은퇴 초기의 자산 규모가 가장 크기 때문에 이때 인출률과 자산 배분 등을 어떻게 설계하느냐가 자산 고갈 시기에 큰 영향을 미친다. 초기에는 되도록 인출률을 낮게 가져가고 수익률을 높여야 한다”고 조언했다. 셋째 원칙은 ‘인플레이션 공격을 방어하라’는 것이다. 만약 운용수익률이 인플레이션을 따라잡지 못하면 은퇴파산 시점은 앞당겨지게 된다. 연구소는 은퇴자산의 목표수익률을 최소 ‘물가상승률+0.5~1%’ 이상으로 설정하고, 목표 달성을 위해 주식 같은 투자자산을 일정비율(10~40%) 포함시킬 것을 제안했다.

연구소의 김혜령 수석연구원은 “인생 100세가 현실로 다가옴에 따라 은퇴자들은 ‘이러다 돈을 다 써버리고 맨몸만 남는 게 아닌가’ 하는 불안감에 휩싸인다. 일반적인 자산관리 방법은 자산을 모으는 것이지만, 은퇴 이후에는 자산의 고갈을 막는 자산관리 전략이 필요하다”고 말했다.

■ 다층적 노후소득 준비해야 더 근본적으로는 개인저축뿐 아니라 국민연금, 퇴직연금, 개인연금 등 노후소득을 여러 층으로 준비해 놓을 필요가 있다.

피델리티자산운용과 서울대 노년·은퇴설계지원센터는 최근 펴낸 보고서에서 “우리나라는 국민연금과 퇴직연금 등의 도입으로 외형상 ‘다층 노후소득 보장제도’가 모양을 갖추었지만 전국민의 보편적 노후를 책임지기에는 아직 양적으로나 질적으로 부족하다”고 지적했다. 이 보고서에 따르면 우리 국민들의 ‘은퇴 직전 소득 대비 실제 준비 은퇴소득’은 43%에 불과하고, 이는 개인저축·자산의 연금평가액 23.4%, 국민연금 15.3%, 퇴직연금 2.6%, 개인연금 1.3%로 구성돼 있다.

안선희 기자 shan@hani.co.kr

<한겨레 인기기사>

■ 박 ‘밀봉인사’가 부른 예고된 참사…장관 인선 등 첫단추 꼬여

■ “정권 지켜야 한다 생각에…” 검찰, 야당만 잡는다?

■ 축구부 감독이 학생 보복폭행?

■ 영화관서 받은 관광경품…여행사가 망했다면?

■ 반지하방 가보니 굶주린 10대 세자매가…

■ 박 ‘밀봉인사’가 부른 예고된 참사…장관 인선 등 첫단추 꼬여

■ “정권 지켜야 한다 생각에…” 검찰, 야당만 잡는다?

■ 축구부 감독이 학생 보복폭행?

■ 영화관서 받은 관광경품…여행사가 망했다면?

■ 반지하방 가보니 굶주린 10대 세자매가…

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱