![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

10년 동안 발급 20만개뿐

전화기 분실·정보유출 우려

단말기 설치 가맹점도 적어

전화기 분실·정보유출 우려

단말기 설치 가맹점도 적어

30대 직장인 김영선씨는 지난해부터 휴대전화에 신용카드 기능을 심은 ‘모바일 카드’를 쓰고 있다. 플라스틱 카드의 내역을 휴대전화에도 내려받은 ‘듀얼 방식’이다. 김씨는 “이마트 같은 할인점이나 편의점, 그리고 주유소에선 주로 모바일 카드를 쓴다”고 말했다. 지갑을 따로 챙기지 않아도 돼 편한데다, 3~5%의 추가 할인을 받을 수 있기 때문이란다.

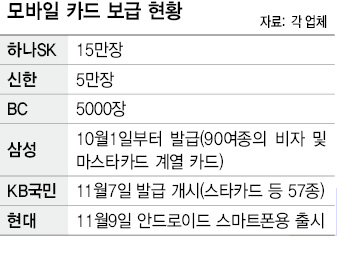

일반 플라스틱 카드에 견줘 이처럼 매우 편리한 것 같은데도 모바일 카드의 인기는 아직 시들하다. 가장 앞서 있다는 하나에스케이(SK)카드의 모바일 카드 발급 수가 15만개에 그치고 있다. 전체 신용카드 회원 680만명의 2.2% 수준이다. 월 사용액은 40억원 가량으로, 전체 카드 매출 월 2조원의 0.2%에 지나지 않는다. 신한카드의 모바일 카드 발급 수는 5만개 수준이다. 전체 신용카드 회원 1550만명 가운데 극소수만 쓰고 있는 셈이다. 그나마 실제로 이용되고 있는 모바일 카드는 1만개에도 못 미치는 것으로 알려져 있다. 비씨(BC)카드의 모바일 카드 발급 수는 5000개 정도에 그친다. 신용카드 업계 전체적으로는 모바일 카드 발급 수가 20만개 안팎으로 추정된다. 국내 모바일 카드의 역사가 2002년에 시작돼 10년에 가까운 이력을 쌓았음을 감안할 때 미미한 실적이다.

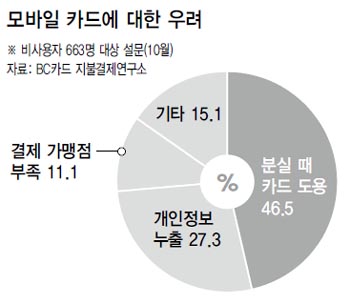

모바일 카드 붐의 커다란 장벽은 카드 분실이나 정보 유출을 걱정하는 소비자들의 심리적 저항감이 꼽힌다. 특히 고가의 스마트폰 보급 뒤 휴대전화 분실에 따른 후유증을 걱정하는 소비자들이 더 많아졌다고 업계 관계자들은 분석한다. 비씨카드 지급결제연구소가 지난달 모바일 카드 비사용자 663명을 대상으로 벌인 설문조사에서도 분실 때 카드 도용(46.5%)이나 개인 정보 누출(27.3%)을 우려하는 목소리가 컸다.

가맹점 기반이 제대로 구축돼 있지 않은 점도 걸림돌이다. 대당 20만~30만원에 이르는 모바일 카드 전용 단말기가 깔려 있는 가맹점에서만 사용할 수 있어 이용 폭이 제한적이다. 예컨대, 하나에스케이 ‘터치원 카드’는 전국 350만 가맹점에서 쓸 수 있는데 견줘 이를 휴대전화에 내려받은 모바일 카드를 쓸 수 있는 곳은 이마트 등 7만곳에 지나지 않는다. 김영배 기자 kimyb@hani.co.kr

모바일 카드 붐의 커다란 장벽은 카드 분실이나 정보 유출을 걱정하는 소비자들의 심리적 저항감이 꼽힌다. 특히 고가의 스마트폰 보급 뒤 휴대전화 분실에 따른 후유증을 걱정하는 소비자들이 더 많아졌다고 업계 관계자들은 분석한다. 비씨카드 지급결제연구소가 지난달 모바일 카드 비사용자 663명을 대상으로 벌인 설문조사에서도 분실 때 카드 도용(46.5%)이나 개인 정보 누출(27.3%)을 우려하는 목소리가 컸다.

가맹점 기반이 제대로 구축돼 있지 않은 점도 걸림돌이다. 대당 20만~30만원에 이르는 모바일 카드 전용 단말기가 깔려 있는 가맹점에서만 사용할 수 있어 이용 폭이 제한적이다. 예컨대, 하나에스케이 ‘터치원 카드’는 전국 350만 가맹점에서 쓸 수 있는데 견줘 이를 휴대전화에 내려받은 모바일 카드를 쓸 수 있는 곳은 이마트 등 7만곳에 지나지 않는다. 김영배 기자 kimyb@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱