![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

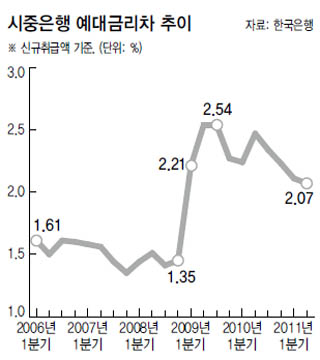

2분기 2.07%…금융위기 전보다 0.5%p 높아

가계대출 억제로 더 커져…“사회환원 필요”

가계대출 억제로 더 커져…“사회환원 필요”

수신금리와 대출금리의 차이(예대금리차)가 2008년 글로벌 금융위기 이전에 견줘 매우 높은 수준인 것으로 나타났다.

19일 한국은행 통계를 보면, 신규취급액 기준 예대금리차는 올해 2분기 2.07%로 금융위기 이전의 1.4~1.5%보다 0.5%포인트가량 높았다. 잔액 기준으로 따져보면 예대금리차는 3%포인트 이상 높다.

최근 들어 정부가 가계대출 억제 조처를 취한 이후 차이는 더 커지고 있다. 신규 가계대출 금리는 7월 연 5.46%에서 8월 5.58%로 한달 새 0.12%포인트 뛰어올랐다. 올해 들어 가장 높은 수준이자, 올해 상반기 상승폭이 0.16%포인트였던 점에 비춰 단기간에 큰 폭의 상승세를 보인 것이다. 반면 수신금리는 낮아졌다. 8월 신규 저축성예금 금리는 연 3.77%로 7월(3.79%)보다 내렸다.

2006~2008년에 예대금리차가 크지 않았던 것은 당시 은행간 자산확대 경쟁으로 대출금리가 낮게 유지됐고, 시중 자금이 자본시장으로 몰린 영향이 크다. 그러나 2008년 금융위기 때 은행들이 대출 가산금리를 대폭 올리면서 다시 금리차가 벌어졌다. 한은은 “위기 상황에서 벗어나면서 수신금리는 인상하고 대출 가산금리는 내리면서 그 폭이 다소 줄긴 했지만, 여전히 위기 이전보다 큰 편”이라고 지적했다. 특히 최근에는 저축은행 자금이 은행으로 몰리면서 은행들이 수신금리를 거의 올리지 않고 있다.

이병윤 금융연구원 연구위원은 “금융위기 이후엔 시장금리가 상승하고 안전자산 선호현상으로 은행에 예금이 몰리면서 예금금리가 오르지 않아 예대금리차가 확대됐다”며 “우리나라 은행의 예대마진은 일본보다는 다소 높지만 미국·독일 등 주요 금융 선진국보다 낮다”고 반박했다.

그러나 시민단체들은 예대금리차를 통해 은행들이 손쉽게 수조원의 이익을 내면서, 정작 높은 배당과 연봉 지급에만 이 돈을 쓰고 있다고 비판하고 있다. 금융권에선 예대금리차가 0.1%포인트 오르면 국내 은행들의 이익이 1조원 이상 늘어나는 것으로 추정한다.

전성인 홍익대 교수는 “예대금리차의 절대적 수준이 높다 낮다 평가하긴 어렵다”면서도 “다만 은행들이 사상 최대 순이익을 내고 있는데 이를 예금보험료 추가 충당이나 파산자 재활기금 마련 등 사회에 환원하는 노력을 할 필요가 있다”고 말했다.

이재명 기자 miso@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱