![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

국내 부자증세 논란

순자산 30억 이상인 개인과

1조 이상 기업에 1~2% 부과

소득세 더 물리는 방안도

순자산 30억 이상인 개인과

1조 이상 기업에 1~2% 부과

소득세 더 물리는 방안도

세계에서 미국식 금융신자유주의를 가장 맹목적으로 따라가고 있는 게 이명박 정부다. 그런데 정작 미국에서부터 일고 있는 ‘부자 증세’ 흐름은 애써 외면하고 있다. 여기에는 부자 증세를 금기시하거나 두려워하는 무책임·무능의 정치도 한몫하고 있다. 오히려 미국 월가식 금융시스템 도입의 완결판인 한-미 자유무역협정(FTA) 비준에 정신이 팔려 있다.

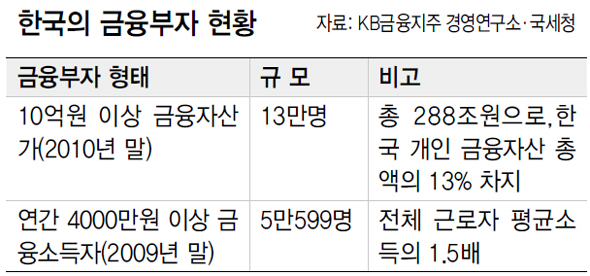

한국의 금융부자 규모는 갈수록 증가하고 있다. 한 금융연구소가 발표한 ‘한국 부자 연구’ 보고서를 보면, 2010년 말 기준으로 우리나라에서 금융자산 10억원 이상을 보유한 금융부자는 약 13만명이라고 한다. 이들이 보유한 금융자산은 무려 288조원이며, 이는 전체 국민의 상위 0.26%가 개인 금융자산 총액의 13%를 보유하고 있는 것이다. 금융자산이 30억원 이상인 ‘고자산가’도 2만명에 달한다.

또 국세청의 ‘국세통계연보 2010년판’에 따르면, 이자소득과 배당소득 같은 금융소득으로 2009년 한해 동안 4천만원 넘게 벌어들인 사람이 5만599명인 것으로 파악됐다. 이 금융소득을 전액 이자소득으로 간주한다면 최소 10억원 이상의 예금을 갖고 있는 사람이 5만명이 넘는다는 것이고, 이들은 근로자 평균 소득(연 2530만원)의 1.5배를 ‘가만히 앉아서’ 벌고 있는 셈이다.

이제 우리도 한국 실정에 맞는 ‘버핏세’(미국의 연간 100만달러 이상 버는 부자에게 일정한 세율을 부과하는 부유세) 도입을 본격 논의할 필요가 있다. 거액의 금융자산가와 금융소득자에 대한 증세는 어쩌면 미국식 금융신자유주의의 폐단이 극심한 한국에서 가장 먼저 도입해야 할 일이다.

나는 줄기차게 한국판 버핏세인 ‘부유세’ 도입을 강력히 주장해 왔다. 부유세 도입은 조세체계의 근본적인 개혁으로 상당한 시간이 소요되기 때문에 사회복지목적세를 함께 도입해 그 간극을 메워야 한다. 부유세는 순자산이 30억원 이상인 개인과 1조원 이상인 법인에 순자산액의 1~2%를 별도의 부유세로 부과해 연간 7조8천억원의 복지 재원을 마련하자는 방안이다.

진보신당 조승수 대표가 제안한 사회복지세는 누진적 직접세로, 400만원 이상의 소득세를 납부하는 개인 및 5억원 이상의 법인세를 납부하는 대기업에 납부 세금의 15~30%를 추가 부과해 연간 15조원을 확보하자는 구상이다. 모두가 본질은 부자 증세다. 다만 부유세가 ‘자산’을 기준으로 하는 과세 방안이라면, 사회복지목적세나 최고세율 구간 신설은 ‘소득’에 대한 과세라는 점에 차이가 있다. 구체적인 기준은 사회적 논의 과정에서 조정해갈 수 있다. 부자 증세는 별종의 이념이나 계급투쟁의 구호가 아니다. ‘돈을 많이 버는 사람은 세금을 많이 내고, 적게 버는 사람은 적게 내도록 하자’는 것이다. 조세정의와 부유세는 동의어다.

정동영 민주당 국회의원

진보신당 조승수 대표가 제안한 사회복지세는 누진적 직접세로, 400만원 이상의 소득세를 납부하는 개인 및 5억원 이상의 법인세를 납부하는 대기업에 납부 세금의 15~30%를 추가 부과해 연간 15조원을 확보하자는 구상이다. 모두가 본질은 부자 증세다. 다만 부유세가 ‘자산’을 기준으로 하는 과세 방안이라면, 사회복지목적세나 최고세율 구간 신설은 ‘소득’에 대한 과세라는 점에 차이가 있다. 구체적인 기준은 사회적 논의 과정에서 조정해갈 수 있다. 부자 증세는 별종의 이념이나 계급투쟁의 구호가 아니다. ‘돈을 많이 버는 사람은 세금을 많이 내고, 적게 버는 사람은 적게 내도록 하자’는 것이다. 조세정의와 부유세는 동의어다.

정동영 민주당 국회의원

정동영 민주당 국회의원

연재싱크탱크 광장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱